Para fortalecer el papel estratégico del Sector Energético en el desarrollo económico del país, en 1996 se asignó la mayor prioridad a su proceso de modernización. La clave consistió en el impulso de su transformación estructural, el fortalecimiento de su eficiencia operativa y la promoción de la concurrencia del capital privado en su expansión. Bajo este contexto, las entidades públicas que conforman el sector coadyuvaron en forma importante en los alcances del programa económico de recuperación del crecimiento con estabilidad, al abastecer al mercado interno de los insumos básicos que requiere la planta productiva y a la vez generar excedentes para la exportación. El cuidado del medio ambiente y la explotación racional de los recursos naturales fueron principios fundamentales en el desarrollo de sus tareas.

PETROLEO

Con el fin de continuar consolidando una industria petrolera moderna, competitiva y acorde con las características de la estrategia de desarrollo, durante 1996 se siguieron reordenando las prioridades del subsector. Así, se fortaleció el papel de PEMEX en las áreas de exploración y explotación, al tiempo que se establecieron condiciones propicias para la participación del capital privado en el mercado de gas natural y en la petroquímica secundaria. Para elevar su eficiencia operativa, se profundizó en la modificación de las estructuras organizacionales y en la descentralización de las decisiones.

A partir de las modificaciones a la Ley Reglamentaria del Artículo 27 Constitucional en el ramo petrolero, y de la publicación del Reglamento de Gas Natural en 1995, se alentó la concurrencia del sector privado en la construcción, operación y prestación de los servicios de transporte, almacenamiento y distribución de este producto. Para imprimir un mayor impulso a dicha participación, en 1996 la Comisión Reguladora de Energía formuló y dio a conocer las directrices de precios y tarifas y de contabilidad, a las que habrán de sujetarse las empresas reguladas en esta industria. También, autorizó el Programa Gradual de Acceso Abierto, para facilitar la entrada a los sistemas de Pemex Gas y Petroquímica Básica, el cual inició en el sistema de ductos de transporte Naco-Hermosillo; otorgó el primer permiso de distribución para la zona geográfica de Mexicali, B.C.; y emprendió los procesos de licitación para los permisos de distribución en las zonas de Hermosillo, Toluca y Tampico-Madero.

En el ámbito de la petroquímica secundaria, se revisó el proceso de desincorporación de sus activos, a partir de lo cual se diseńó una nueva estrategia orientada a expandir su capacidad de producción. Para ello, se acordó la creación de 10 empresas filiales de Pemex Petroquímica, cuyo capital estará constituido por dos series de acciones: la A, que cubre 51.0 por ciento de su capital social, correspondiendo su titularidad a la subsidiaria; y la B, que representará el restante 49.0 por ciento, misma que será de libre suscripción. Así, se fomentará el flujo de capitales hacia la actividad, bajo un enfoque de competitividad, eficiencia y actualización tecnológica.

Con la reordenación de prioridades, PEMEX concentrará sus esfuerzos en los aspectos relacionados con la exploración, explotación, refinación y procesamiento, y comercialización de los hidrocarburos. Durante 1996, la paraestatal privilegió los programas vinculados con la incorporación de reservas y el incremento de la producción de petróleo y sus derivados. Por su parte, la consolidación de la nueva estructura orgánica de la entidad, el proceso de reducción de estructuras administrativas y la desconcentración de funciones, se han traducido en una administración más ágil y eficiente.

Para elevar los niveles de reservas probadas de hidrocarburos y la producción de petróleo crudo y gas natural, Pemex Exploración y Producción dio prioridad a los programas vinculados con la incorporación de reservas, la delimitación y caracterización de yacimientos, la evaluación del potencial petrolero y el desarrollo de los campos existentes. Asimismo, emprendió un programa de sustitución de ductos de recolección y de transporte de hidrocarburos, a fin de mejorar los niveles de productividad y seguridad.

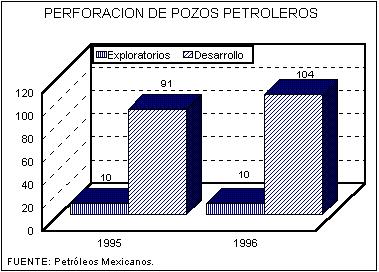

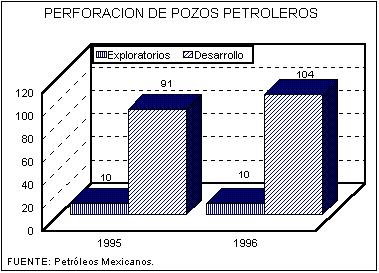

Como resultado de los trabajos de prospección, se generaron 44 localizaciones exploratorias, de las cuales 24 corresponden a la región norte, 10 a la marina suroeste, nueve a la sur y una a la marina noreste. Se terminaron nueve pozos exploratorios de los 26 programados, siete quedaron en proceso y 10 fueron diferidos por problemas de disponibilidad de equipo y fallas mecánicas. Adicionalmente se terminó un pozo exploratorio del programa de desarrollo de campos. Del total de pozos terminados, cuatro resultaron productores de crudo y dos de gas seco. En cuanto a los de desarrollo, se terminaron 104, con lo que se superaron tanto la meta como lo alcanzado un ańo antes en 62.5 y 14.3 por ciento, respectivamente. El número de pozos productores ascendió a 97, de los cuales 43 son de aceite y 54 de gas seco.

Las tareas exploratorias permitieron el descubrimiento de un nuevo campo en la Sonda Marina de Campeche, localizándose tres yacimientos de hidrocarburos mediante la perforación del pozo Manik. La incorporación de nuevos volúmenes a las reservas probadas de hidrocarburos fue de 237 millones de barriles de petróleo crudo equivalente; además, como resultado de la revisión de las estimaciones previas se adicionaron 18 millones de barriles. Cabe destacar que, estas ampliaciones sólo restituyeron 18.0 por ciento de los hidrocarburos extraídos durante el ańo, por lo que al 31 de diciembre las reservas probadas ascendieron a 60 900 millones de barriles, lo que implicó una disminución anual de 1.9 por ciento. De este total, 69.1 por ciento correspondieron a aceite, 20.4 a gas seco y 10.5 por ciento a condensados. La vida media de las reservas, al ritmo actual de producción, se calcula en 43 ańos.

La extracción de petróleo crudo aumentó significativamente. El volumen promedio ascendió a 2 858.3 miles de barriles diarios -MBD-, lo que significó un incremento anual de 9.2 por ciento, que se atribuye a las importantes inversiones destinadas al desarrollo de campos en los últimos ańos. La producción de gas natural fue de 4 195.0 millones de pies cúbicos diarios -MMPCD-, cantidad mayor en 11.6 por ciento a la de 1995; sin embargo, comparada con la meta fue menor en 2.4 por ciento, como consecuencia de los ajustes introducidos en los programas de producción, con el fin de superar el impacto del accidente ocurrido en las plantas criogénicas del Complejo Procesador de Cactus, en Chiapas.

Pemex Refinación continuó impulsando la modernización y ampliación de la planta productiva con el propósito de adecuar los niveles de producción en función de la demanda, mejorar la calidad ecológica de los productos, la seguridad de las instalaciones y la eficiencia operativa. Al efecto, en la refinería de Tula, Hgo., entraron en operación dos plantas productoras de compuestos oxigenados para la elevación de gasolinas de alta calidad, una planta hidrodesulfuradora de destilados intermedios para reducir las emisiones de azufre, una planta recuperadora de azufre y una productora de asfalto; en la de Cadereyta, N.L., se avanzó en la construcción de las plantas catalíticas y de alquilación, lo que permitirá elevar la producción de gasolinas de mejor calidad; y en la de Salamanca, Gto., inició la operación de una planta hidrodesulfuradora, y se concluyeron dos plantas para el tratamiento de aguas amargas y de azufre.

INDICADORES BASICOS DEL SUBSECTOR PETROLERO

| UNIDAD | M E T A S | |||

| DESCRIPCION | DE | 1995 | 1 9 9 6 | |

| MEDIDA | Alcanzadas | Original | Alcanzadas | |

| Producción | ||||

| Petróleo crudo | MBD | 2 617.2 | 2 846.8 | 2 858.3 |

| Gas natural | MMPCD | 3 759.3 | 4 297.7 | 4 195.0 |

| Refinados 1/ | MBD | 1 472.1 | 1 577.0 | 1 463.9 |

| Petroquímicos | MTA | 22 916.3 | 24 660.2 | 21 535.7 |

| Comercialización Interna | ||||

| Petrolíferos | MBD | 1 176.8 | 1 209.4 | 1 215.4 |

| Petroquímicos | MTA | 6 457.0 | 6 660.7 | 6 687.3 |

| Gas Natural | MMPCD | 1 551.7 | 1 509.9 | 1 633.3 |

| Comercialización Externa | ||||

| Petróleo crudo | MBD | 1 305.5 | 1 499.6 | 1 543.9 |

| Petrolíferos 2/ | MBD | 63.2 | 76.0 | 33.4 |

| Petroquímicos | MTA | 2 199.9 | 2 814.9 | 1 629.7 |

1/ No incluye gas seco.

2/ No incluye gasolinas naturales.

FUENTE: Petróleos Mexicanos.

En 1996, la elaboración de refinados se ubicó en 1 463.9 MBD, volumen inferior en 0.6 por ciento a lo registrado en 1995 y en 7.2 por ciento a lo programado. Lo anterior se atribuye a la menor producción de gas licuado y gasolinas en 3.0 y 1.4 por ciento, respectivamente. El accidente ocurrido en el complejo de Cactus, Chis., y el cierre temporal, mayor al estimado, de algunas plantas en las refinerías de Madero y Cadereyta para su mantenimiento, son los factores que explican dichas variaciones. No obstante, como consecuencia de los cambios observados en la estructura de la demanda, la elaboración de la gasolina Pemex Magna aumentó en 11.2 por ciento anual, frente a una reducción de 12.4 por ciento de la gasolina Nova.

Pemex Gas y Petroquímica Básica concentró sus esfuerzos en incrementar la capacidad

de procesamiento de gas y condensados. Ello fue posible mediante la construcción de una

planta endulzadora de gas y dos endulzadoras de condensados, así como del aumento en la

capacidad instalada de tres plantas criogénicas. Por su parte, Pemex Petroquímica

privilegió la ejecución de proyectos operacionales, y la rehabilitación y

reacondicionamiento de las plantas e instalaciones, a fin de mantenerlas en condiciones

óptimas, en tanto se avanza en su proceso de privatización parcial. De esta manera, la

ela-

boración de Petroquímicos por ambas subsidiarias y Pemex Refinación fue de

21 535.7 miles de toneladas anuales -MTA-, volumen inferior en 6.0 por ciento al

observado en 1995 y en 12.7 por ciento a la meta, debido a la menor producción de

etileno, paraxileno, benceno y propileno. Del total de la producción, 35.3 por ciento

correspondió a básicos, 28.5 a secundarios y 36.2 por ciento a no clasificados.

En materia de comercialización interna, la estrategia se orientó fundamentalmente, a garantizar el abasto interno de productos petrolíferos, gas natural y petroquímicos básicos. Sobresale la formalización de contratos por parte de Pemex Refinación para el suministro de combustibles a clientes directos y distribuidores, con lo cual se eliminaron criterios discrecionales. Durante el ańo se suscribieron 157 contratos con distribuidores multiproducto y 19 con clientes industriales y del transporte. Adicionalmente, la subsidiaria avanzó en el diseńo de una red propia de estaciones de servicio, lo que le permitirá obtener mayores márgenes de utilidad; establecer un contacto más cercano con el consumidor; conocer directamente los patrones de consumo; y fijar esquemas alternativos de comercialización y prestación de servicios. La participación de la inversión privada continuó promoviéndose a través del esquema de Franquicias Pemex. En 1996 se incorporaron a esta membresía 378 estaciones de servicio, con lo que se alcanzó un total de 3 377, lo que representa 88.7 por ciento de la red nacional compuesta por 3 808 gasolinerías.

Las acciones en materia de precios y tarifas, coadyuvaron de manera importante a la estabilización macroeconómica, al equilibrio financiero de la empresa y a inducir el empleo de energéticos de mayor calidad. Las modificaciones efectuadas se ligaron básicamente a los parámetros internacionales, excepto para las gasolinas automotrices, el diesel y el gas licuado. En el marco de la ARE, los precios de las gasolinas automotrices y diesel se elevaron 1.2 por ciento mensual a lo largo de 1996, con excepción del mes de abril en donde se amplió a una tasa de 6.0 por ciento. Con la firma de la ACE en octubre se determinó un ajuste a los precios de estos productos de 8.0 por ciento en diciembre. Por lo anterior, de enero a diciembre de 1996 se registraron incrementos de 29.6 por ciento en la gasolina Nova, 28.6 en Pemex Magna, y 29.1 por ciento en Pemex Diesel. El precio del gas licuado para uso doméstico se deslizó de enero a mayo 0.8 por ciento mensual; en junio se autorizó un aumento de 42.8 por ciento al precio oficial, para igualarlo al real del mercado. Posteriormente, con el Acuerdo de Concertación para la Modernización, Productividad y Seguridad en la Distribución del Gas LP, se estableció un desliz de 2.7 por ciento al mes a partir de agosto. Por su parte, el precio del gas LP para carburación estuvo hasta noviembre ligado al de la gasolina Nova.

La recuperación de la actividad económica influyó favorablemente en el mercado nacional de productos petrolíferos y de gas natural. En 1996 el volumen de ventas de los primeros alcanzó un promedio de 1 215.4 MBD, cantidad superior en 3.3 por ciento a la registrada un ańo antes y similar a la meta. Lo anterior fue resultado del incremento en la demanda de diesel, combustóleo y gas licuado con tasas de 6.9, 5.3 y 3.9 por ciento, respectivamente. Por su parte, las gasolinas presentaron un crecimiento anual de 0.6 por ciento, debido a que la adquisición de estos productos se determina básicamente en función de la evolución del ingreso disponible de las familias, más que de la producción industrial. No obstante, a su interior se observó un cambio en la estructura de la demanda a favor de los carburantes de mejor calidad ecológica; las ventas de la tipo Nova disminuyeron en 14.7 por ciento, en tanto que las de Magna Sin aumentaron en 12.7 por ciento. La demanda interna de gas natural se elevó en 5.3 por ciento con respecto a 1995 y superó la meta en 8.2 por ciento. Este comportamiento se atribuye a los mayores requerimientos de insumos para apoyar la reactivación de la planta productiva. En cuanto a los petroquímicos, se colocó un volumen superior en 3.6 por ciento a lo comercializado en 1995 y similar a lo programado.

Las ventas externas de hidrocarburos fueron consecuentes con el favorable comportamiento de los mercados petroleros internacionales y la maduración de los proyectos desarrollados por PEMEX para elevar su plataforma de producción. PMI Comercio Internacional cubrió los servicios de enlace comercial, financiero y de análisis de mercado en América, Europa y Medio Oriente, logrando colocar el total de los volúmenes disponibles, con resultados adecuados en términos de precio y condiciones de venta.

La plataforma de exportación promedio de petróleo crudo se ubicó en 1 543.9 MBD, rebasando en 18.3 por ciento lo obtenido en 1995 y en 3.0 por ciento lo programado. El precio promedio anual de la mezcla mexicana de exportación fue de 18.94 dólares por barril, superior en 5.69 y 3.24 dólares al estimado y al del ejercicio precedente, respectivamente. La conjunción de un mayor volumen y precio del crudo exportado, se tradujo en un incremento anual de 43.1 por ciento en el ingreso de divisas, al ubicarse éstas en 10 mil 704.7 millones de dólares. En cuanto al destino geográfico, 86.5 por ciento se comercializó en los mercados de América, 7.9 por ciento en Europa y el restante 5.6 por ciento en el lejano oriente. Las ventas externas de productos petrolíferos fueron de 33.4 MBD, cantidad menor en 47.2 por ciento a la del ańo previo y en 56.1 por ciento a la meta, lo que se explica principalmente por la cancelación de las exportaciones de combustóleo, ante la necesidad de atender el crecimiento de la demanda interna. Las exportaciones de petroquímicos alcanzaron un total de 1 629.7 MTA, inferior en 25.9 por ciento al de 1995 y en 42.1 por ciento a lo estimado, como consecuencia de la cancelación de las ventas de pentanos al exterior, debido a que la producción total se canalizó a Pemex Refinación.

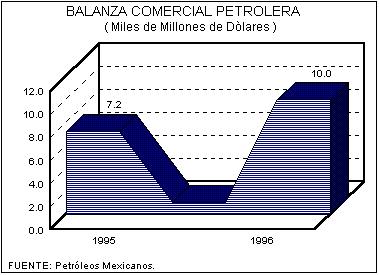

La contribución de la industria petrolera en los resultados de la balanza comercial del país fue significativa, al registrarse niveles de exportación de crudo y precios promedio especialmente altos. La balanza comercial de PEMEX fue superavitaria por un monto de 9 mil 966.4 millones de dólares, con lo que se rebasó la previsión original y lo generado un ańo antes en 25.5 y 38.5 por ciento, respectivamente.

En materia de financiamiento, la estrategia se orientó a diversificar los instrumentos y fuentes de fondeo, a fin de optimizar los recursos obtenidos y abatir sus costos. En 1996 la captación neta de PEMEX ascendió a 4 mil 719.9 millones de pesos, como resultado de la contratación de 67 mil 646.9 millones a través de diversas instituciones financieras y de amortizaciones por 62 mil 927.0 millones, las cuales no incluyen las renovaciones del período por un monto de 42 mil 572.2 millones de pesos. El endeudamiento neto fue superior en 12.0 por ciento al autorizado, lo que se explica por las variaciones en la paridad cambiaria; en términos de dólares, este resultado se ajustó a lo previsto originalmente.

La preservación del medio ambiente ocupa un lugar preponderante en el desempeńo de PEMEX. Al respecto, en materia de exploración y producción se implantó un programa de auditorías a fin de vigilar que dichas actividades cumplan con la normatividad ambiental vigente. En materia de refinación se otorgó especial relevancia al mejoramiento de la calidad de los productos, en particular las gasolinas; adicionalmente, se iniciaron estudios de evaluación de suelos afectados en las refinerías. En Petroquímica se mejoró la calidad de los productos en siete centros industriales, alcanzando el cumplimiento y la certificación ISO-9002 para 41 productos que se elaboran en todas las plantas de proceso y centros de trabajo.

Las acciones de investigación y desarrollo tecnológico a cargo del Instituto Mexicano del Petróleo, tuvieron como propósito avanzar en la incorporación de nuevas tecnologías, actualizar metodologías, y evaluar los sistemas de producción. Con recursos del fondo FIDEPEMEX se emprendieron dos proyectos en el área de ingeniería de yacimientos: un Simulador de Pruebas de Presión, y el Desarrollo de Metodologías para la Determinación de Propiedades de Rocas de Yacimiento, cuyo objetivo es coadyuvar a la identificación y solución de problemas vinculados con la exploración y extracción. En protección ambiental se efectuaron una serie de estudios relacionados con la formulación de gasolinas y con la inclusión de diferentes tipos y niveles de aditivos y oxigenantes. Con relación a la transformación industrial, se actualizaron las metodologías y criterios para simulación, análisis y diseńo de los equipos de destilación de crudo. En el campo de la ingeniería se impulsó la formación de especialistas en evaluación de tecnologías para su aplicación en la Sonda de Campeche, y para el diseńo de la normatividad ambiental aplicable a los sistemas de producción en aguas profundas.

ENERGIA ELECTRICA

Con el fin de sentar sobre bases sólidas la recuperación del crecimiento económico, y al mismo tiempo aprovechar las opciones que ofrece el actual marco legal para la consecución de sus objetivos, la estrategia adoptada por el subsector eléctrico en 1996 se orientó a fortalecer las áreas estratégicas de transmisión y distribución, a efecto de atender con oportunidad y eficiencia la creciente demanda; fomentar la participación privada en el ámbito de la generación; desarrollar las acciones tendientes a elevar la calidad del servicio; y apoyar las políticas de ahorro de energía y protección del medio ambiente.

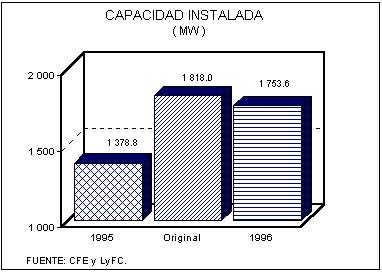

En este marco de reordenación de prioridades, se continuó atendiendo el área de generación, con la convicción de que su crecimiento deberá impulsarse con la inversión privada, de acuerdo a las posibilidades que ofrece el nuevo marco legal. Así, las entidades paraestatales que conforman el subsector privilegiaron los proyectos con mayor grado de avance. Durante el ańo se inició la operación comercial de cinco proyectos: Luis Donaldo Colosio -Huites-, unidad uno con 211 Megawatts -MW- en Sinaloa; Fernando Hiriart Balderrama -Zimapán-, unidades uno y dos de 146 MW cada una, en Hidalgo; Temascal II, unidades cinco y seis de 100 MW cada una, en Oaxaca; Carbón II, unidad cuatro con 350 MW, en Coahuila; y Adolfo López Mateos -Tuxpan-, unidades cinco y seis con 350 MW cada una, en Veracruz. También fue relevante la incorporación de 0.6 MW, a que dio lugar la rehabilitación y modificación de plantas. En conjunto, dichas plantas aportaron 1 753.6 MW a la capacidad instalada, lo que representó un incremento anual de 5.3 por ciento. Con ello, la capacidad instalada de energía eléctrica se situó en 34 790.9 MW. Cabe destacar que, de este total las fuentes alternas o diferentes a hidrocarburos aportaron 42.2 por ciento, frente a 41.3 por ciento de 1995.

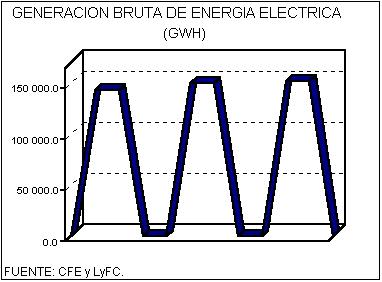

La generación bruta de energía eléctrica ascendió a 151 888.8 Gigawatts-hora -GWH-, con lo que se superó en 6.7 por ciento lo alcanzado en 1995 y en 1.6 por ciento la meta. Por fuente de energía, 58.6 por ciento correspondió a plantas termoeléctricas, 20.7 a hidroeléctricas, 11.7 a carboeléctricas, 5.2 a nucleoeléctricas y 3.8 por ciento a geotermoeléctricas.

La promoción de la inversión privada en el desarrollo de proyectos de generación, se apoyó en los esquemas financieros de Construcción, Arrendamiento y Transferencia -CAT- y de Productores Externos. Con relación al primero, sobresale la publicación en el ańo de la convocatoria para la licitación pública internacional de cinco proyectos de generación, con una capacidad total de 1 450 MW. Dichos proyectos corresponden a dos unidades termoeléctricas de ciclo combinado en Rosarito, B.C.; una en Monterrey, N.L.; dos en Chihuahua, Chih.; y una unidad geotermoeléctrica en Cerro Prieto, B.C. Con el mismo esquema de financiamiento, se emprendió la construcción del proyecto termoeléctrico de ciclo combinado Samalayuca II en Chihuahua, con una capacidad inicial prevista de 700 MW y una inversión de 647 millones de pesos; en tanto que, se reestructuró e inició el proceso de licitación del proyecto de producción independiente Mérida III, con capacidad de 440 MW, mismo que se complementó con el concurso internacional para el suministro de gas natural a esa planta, que conlleva la construcción del gasoducto de Cd. Pemex, Tab. a Valladolid, Yuc.

Por su parte, la Comisión Reguladora de Energía otorgó 25 permisos a particulares para generar electricidad, de los cuales 19 corresponden a autoabastecimiento, cinco a cogeneración y uno a importación.

El fortalecimiento de la infraestructura de transformación y distribución, fue determinante en el mejoramiento de la continuidad y calidad del servicio. Mediante la construcción de subestaciones de transformación se incorporaron 4 103.1 megavolts-amperes -MVA- a la capacidad instalada, lo que representó un incremento anual de 17.7 por ciento. Sin embargo, respecto a la meta fue inferior en 27.0 por ciento, debido a que no se tramitaron con oportunidad los permisos ante la SEMARNAP para la ampliación de las subestaciones, y a problemas presentados al inicio de las obras relativos a derechos de paso y atrasos en la adquisición de terrenos. Asimismo, se tendieron 2 842.4 kilómetros de líneas de transmisión y distribución, cantidad superior en 63.5 por ciento a la registrada en 1995 y menor en 10.3 por ciento a lo programado, que se explica por retrasos en la entrega de materiales, reclamos de ejidatarios afectados y problemas relacionados con la adquisición de terrenos e indemnizaciones. Cabe destacar que, con el fin de elevar el flujo de inversiones en estos procesos también se alentó la participación del sector privado. Al efecto, se publicó la convocatoria internacional para la construcción de 22 líneas de transmisión y 80 subestaciones de potencia bajo el esquema CAT, con las cuales se tiene previsto tender 1 853 kilómetros de líneas y aumentar la capacidad de transformación en 6 831 MVA, en beneficio de 23 entidades de la República.

INDICADORES BASICOS DEL SUBSECTOR ELECTRICO

| UNIDAD | M E T A S | |||

| DESCRIPCION | DE | 1995 | 1 9 9 6 | |

| MEDIDA | Alcanzadas | Original | Alcanzadas | |

| Generación bruta de energía | ||||

| eléctrica | GWH | 142 344.0 | 149 553.2 | 151 888.8 |

| Incremento de la capacidad | ||||

| instalada | MW | 1 378.0 | 1 818.0 | 1 753.6 |

| Instalación | ||||

| Líneas de transmisión y | ||||

| distribución | KM | 1 738.0 | 3 169.5 | 2 842.4 |

| Subestaciones y redes de | ||||

| transformación y distribución | MVA | 3 485.0 | 5 617.5 | 4 103.1 |

| Comercialización | GWH | 115 309.0 | 117 812.4 | 122 861.4 |

| Interna | GWH | 113 365.0 | 116 499.4 | 121 573.4 |

| Externa | GWH | 1 944.0 | 1 313.0 | 1 288.0 |

| Usuarios | Persona (Miles) | 20 143.5 | 20 955.4 | 20 667.5 |

FUENTE: Secretaría de Energía.

En materia de comercialización y distribución del fluido eléctrico, se buscó aumentar los niveles de eficiencia y la calidad del servicio, así como abatir costos. La estrategia consistió en mejorar el desempeńo laboral y garantizar la provisión oportuna de los recursos materiales y técnicos necesarios para que de manera integral se logre su mayor aprovechamiento. Con estas acciones fue posible atender a 20.7 millones de usuarios, 2.6 por ciento más que en 1995. El volumen de ventas de energía eléctrica aumentó en 6.5 por ciento en igual período, para ubicarse en 122 861.4 GWH. De dicha cantidad, 98.9 por ciento se dirigió al mercado interno y el restante 1.1 por ciento se exportó a los Estados Unidos de América y Belice. De las ventas internas, 58.5 por ciento correspondió a la industria, 23.4 al servicio residencial, 7.7 al comercial, 6.2 al riego agrícola y 4.2 por ciento al servicio público. Cabe destacar que, la demanda del sector industrial registró un incremento anual de 12.4 por ciento, en tanto que la de riego agrícola aumentó 12.7 por ciento; estos dos sectores, en conjunto, absorbieron el equivalente a 64.7 por ciento del total de las ventas internas. La estrategia de financiamiento seguida por la CFE se orientó preferentemente a la captación de ahorro externo, a fin de apoyar su programa de inversiones; mejorar el perfil de sus vencimientos; y cumplir con sus pagos de deuda interna y externa. Asimismo, se diseńaron y aplicaron los esquemas financieros con que operaran las figuras CAT y los contratos de servicios para los proyectos de inversión privada en infraestructura eléctrica. De esta manera, la captación neta de recursos financieros de CFE ascendió a 639.1 millones de pesos, inferior en 28.1 por ciento a lo autorizado. Dicho nivel se integra de una colocación de 6 mil 167.0 millones y de amortizaciones por 5 mil 527.9 millones de pesos.

En congruencia con los compromisos establecidos en la ARE, la política tarifaria se orientó a apoyar las metas de estabilización; fortalecer la situación financiera de las entidades; asegurar el abasto del servicio; racionalizar los subsidios; y fomentar el consumo eficiente y el ahorro de energía eléctrica. Al efecto, a lo largo del ejercicio se autorizó un deslizamiento mensual de 1.2 por ciento a las tarifas domésticas, comercial, de servicio público, agrícola, y de media y alta tensión; excepto en abril en que aumentaron en 6.0 por ciento. Adicionalmente, en diciembre se modificaron las tarifas de media y alta tensión conforme a lo establecido en la ACE. Los ajustes efectuados en el ańo significaron un incremento acumulado de 20.9 por ciento, el cual es inferior en 6.8 puntos porcentuales al nivel de la inflación nacional de 27.7 por ciento.

Con el impulso al Programa de Ahorro de Energía del Sector Eléctrico, se contribuyó en forma importante a mejorar los procesos productivos de la industria nacional, disminuir el consumo de energía en la Administración Pública y fomentar una cultura de ahorro y uso eficiente del recurso. Sobre el particular destacan: la implantación del horario de verano en el territorio nacional, entre el 7 de abril y 27 de octubre; el proyecto de ahorro de energía en edificios del Gobierno Federal, que abarcó 98 inmuebles de 100 previstos; y la elaboración de diagnósticos energéticos en edificios y alumbrados públicos a nivel municipal y estatal. Estos últimos fueron realizados en forma conjunta por la Comisión Nacional para el Ahorro de Energía -CONAE- y BANOBRAS, institución que apoyó con recursos financieros la adopción de medidas de ahorro de energía.

Las acciones promovidas por la CONAE hicieron posible obtener un ahorro directo de 1 219 GWH en consumo y de 623 MW en demanda. A ello se sumó la implantación del horario de verano con un ahorro de 943 GWH en consumo y 529 MW en demanda. Adicionalmente, a través de incentivos a consumidores se lograron disminuciones de 276 GWH en consumo y 94 MW en demanda. Por otra parte, en coordinación con empresas del autotransporte de pasajeros y de carga, se avanzó en el desarrollo de dos proyectos demostrativos: uno dirigido a evaluar el grado de desarrollo de los vehículos eléctricos y su posible incorporación; y otro para la industrialización de este tipo de vehículos en la Cd. de México.

En materia de protección al medio ambiente, se formularon estudios de manifestación ambiental en ecosistemas acuáticos y terrestres, rescate y traslado de la flora y fauna; de epidemiología en áreas de influencia; y de infraestructura para preservar la ecología en 28 plantas generadoras de origen geotérmico e hidrocarbúrico.

Con la aplicación del Programa Institucional de Incremento a la Productividad Laboral,

Eficiencia Operativa y Calidad de los Servicios, la CFE mejoró sus indicadores de

productividad y eficiencia. El número de usuarios atendidos por cada trabajador de

distribución, y el volumen de ventas atendidas por trabajador se incrementaron en 2.4 y

7.6 por ciento, respectivamente. Además, el tiempo de interrupción por usuario se redujo

en 32 minutos, al pasar de 242 en 1995 a 210 minutos en 1996.

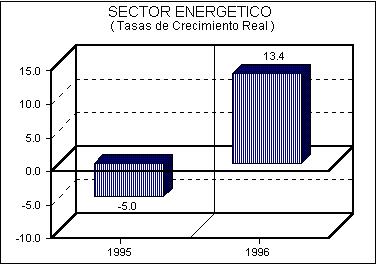

En 1996 el Sector Energético ejerció 100 mil 552.0 millones de pesos, lo que significó

un incremento anual de 13.4 por ciento a precios constantes y de 21.1 por ciento sobre la

estimación original. En este resultado fue determinante la evolución de los egresos

realizados por la Secretaría de Energía, PEMEX y CFE.

La Secretaría de Energía reportó un gasto directo superior al autorizado en 16.4 por ciento y en 2.2 por ciento real comparado con el ańo previo, debido fundamentalmente a la adquisición de mobiliario y equipo de comunicación, destinado al acondicionamiento de la nueva sede de la dependencia. También influyó su reestructuración orgánica y los incrementos salariales autorizados.

PEMEX presentó un gasto superior al proyectado en 41.9 por ciento y en 28.0 por ciento real al de 1995. Sobresale el dinamismo observado en el gasto de capital, al alcanzar una tasa anual de 53.5 por ciento real y rebasar la previsión en 59.9 por ciento, comportamientos que se atribuyen a la creación de un fondo que se destinará a la inversión física del organismo durante 1997, y que se constituyó con los ingresos extraordinarios provenientes del mayor volumen y precio del petróleo crudo exportado. Asimismo, influyó el impulso brindado a la inversión en materia de exploración y explotación de pozos petroleros. Por su parte, el gasto corriente aumentó 6.2 por ciento real con respecto al ejercicio anterior y en 24.5 por ciento sobre lo programado, como consecuencia de las revisiones salariales; la rehabilitación de las instalaciones dańadas por el huracán Roxanne y el accidente ocurrido en las plantas del complejo petroquímico de Cactus en Chiapas; y el nivel de precios en los servicios de conservación y mantenimiento de instalaciones, arrendamiento de embarcaciones y fletes.

SECTOR ENERGETICO

( Millones de Pesos )

| 1 9 9 5 | 1 9 9 6 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L | 67 359.2 | 83 014.8 | 100 552.0 | 17 537.2 | 21.1 | 13.4 |

| GOBIERNO FEDERAL 1/ | 161.6 | 186.8 | 217.4 | 30.6 | 16.4 | 2.2 |

| Energía | 161.6 | 186.8 | 217.4 | 30.6 | 16.4 | 2.2 |

| ORGANISMOS Y EMPRESAS EN | ||||||

| PRESUPUESTO 2/ | 66 803.7 | 82 466.1 | 99 941.1 | 17 475.0 | 21.2 | 13.6 |

| Petróleos Mexicanos | 34 654.1 | 41 163.0 | 58 393.5 | 17 230.5 | 41.9 | 28.0 |

| Comisión Federal de Electricidad | 28 181.9 | 36 170.6 | 36 337.5 | 166.9 | 0.5 | (2.1) |

| Luz y Fuerza del Centro | 3 967.7 | 5 132.5 | 5 210.1 | 77.6 | 1.5 | (0.3) |

| ORGANISMOS, EMPRESAS, FONDOS | ||||||

| Y FIDEICOMISOS SUBSIDIADOS 3/ | 393.9 | 361.9 | 393.5 | 31.6 | 8.7 | (24.1) |

| Instituto de Investigaciones Eléctricas | 97.4 | 103.8 | 110.7 | 6.9 | 6.6 | (13.7) |

| Instituto Nacional de Investigaciones Nucleares | 90.8 | 113.5 | 113.5 | (5.1) | ||

| Comisión Reguladora de Energía | 40.2 | 49.7 | 9.5 | 23.6 | ||

| C.F.E.- Superación de la Pobreza | 165.1 | 106.0 | 106.0 | (51.2) | ||

| Luz y Fuerza del Centro.- Superación de la Pobreza | 12.1 | (100.0) | ||||

| Comisión Nacional para el Ahorro de Energía | 7.8 | 11.2 | 11.2 | 9.0 | ||

| Otros 4/ | 20.7 | 93.2 | 2.4 | (90.8) | (97.4) | (91.2) |

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ Corresponde a gasto directo. En ejercido 1995 y 1996,

excluye cuotas al FOVISSSTE.

2/ Excluye los recursos destinados al Programa de Protección

Ecológica, mismos que se incluyen en el gasto del Sector Medio Ambiente.

3/ Se refiere a ayudas, subsidios y transferencias del Gobierno

Federal y distribución de los ramos generales.

4/ En el presupuesto original se incluyen recursos para cubrir los

aumentos salariales de la dependencia y

sus entidades coordinadas, así como otras previsiones que se asignan a éstas en el

transcurso del ejercicio.

El detalle de este concepto se encuentra en el Banco de Información.

FUENTE: Dependencias del Gobierno Federal y Entidades del Sector Paraestatal de Control

Presupuestal Directo.

La CFE reportó un mayor gasto respecto a lo programado en 0.5 por ciento, empero, comparado con el ejercicio precedente fue inferior en 2.1 por ciento real. La primera diferencia se explica por la evolución del gasto de operación y la segunda por el correspondiente a inversión. El gasto de operación aumentó en 0.6 por ciento real con respecto al ańo anterior y 3.3 por ciento al compararse con lo presupuestado, debido al mayor volumen de energía eléctrica generada y comercializada, y su consecuente efecto en el consumo de combustóleo, gas natural y otros insumos, cuyos precios también observaron importantes crecimientos. La inversión física disminuyó 10.1 por ciento con relación a lo previsto inicialmente y en 12.0 por ciento real respecto al de 1995, como resultado del diferimiento de algunos proyectos de construcción de plantas generadoras de energía eléctrica, ocasionados por el desfase en los procesos de licitación. Ello se reflejó en una reducción de 19.1 por ciento en los gastos originalmente presupuestados para obra pública. No obstante, es importante comentar que mediante el mecanismo de arrendamiento financiero se imprimió un fuerte impulso al desarrollo de proyectos de infraestructura de generación de energía eléctrica, así como a los de subestaciones, redes y líneas de transmisión y distribución. Considerando los recursos obtenidos por ese mecanismo, la inversión realizada en dichas áreas se incrementó con respecto a 1995 en 119.1 por ciento en términos reales, lo cual no se refleja en el flujo de efectivo por las características de este sistema de financiamiento.