Uno de los logros más significativos del programa económico aplicado desde el inicio de la presente Administración lo constituye el relativo al mejoramiento de las condiciones bajo las cuales se encuentra contratada actualmente la deuda pública, cuyo corto período de maduración expuso al país en los primeros meses de 1995 al riesgo de su insolvencia. Además de contribuir a reforzar los equilibrios macroeconómicos indispensables para la recuperación del crecimiento, favoreció la percepción del riesgo país y permitió abrir espacios presupuestales para apoyar las metas económicas y sociales, así como los programas de saneamiento financiero. De esta manera, economía en crecimiento, un horizonte de vencimientos más amplio y menor costo del débito público, junto con un presupuesto para el bienestar social y la inversión pública que se fortalece y expande, son resultados que confirman la efectividad de la estrategia seguida.

Superar el riesgo de insolvencia y contar con mejores condiciones en cuanto a plazos y costos para los pasivos del sector público requirió de disciplina y un pleno apego a los lineamientos fijados por el Honorable Congreso de la Unión. De esta forma, durante 1996 la política de deuda pública se centró en cuatro objetivos primordiales:

Los resultados obtenidos mediante la aplicación de dicha estrategia fueron positivos, reflejando una situación diferente a la registrada el ańo anterior:

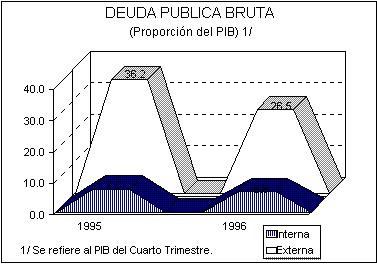

Como porcentaje del producto interno bruto, el saldo de la deuda bruta del sector público -obligaciones del Gobierno Federal, sector paraestatal de control presupuestal directo e indirecto y las instituciones de fomento- pasó de 43.5 por ciento en 1995 a 33.1 en 19961/. El resultado anterior lo explica, básicamente, el componente externo cuyo nivel respecto al producto se ubicó en 26.5 por ciento, es decir, 9.7 puntos porcentuales por abajo de la participación observada un ańo antes. Por su parte, el interno se redujo 0.7 puntos porcentuales, al situarse en 6.6 por ciento.

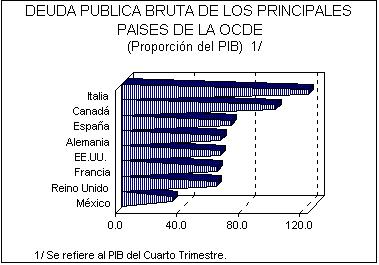

El prudente nivel de endeudamiento alcanzado por el sector público, queda de manifiesto al comparar su proporción en el producto interno bruto con la que registraron otras economías pertenecientes a la Organización para la Cooperación y el Desarrollo Económico -OCDE-.

En resumen, durante 1996 se cumplieron los objetivos planteados en materia de deuda pública, coadyuvando a fortalecer las condiciones necesarias para la recuperación del crecimiento con estabilidad. Sus términos de contratación fueron favorables al lograrse un calendario de vencimientos más holgado, menores costos y un aumento en el plazo promedio. Lo anterior dará una mayor flexibilidad presupuestal para afrontar los compromisos financieros y, simultáneamente, incrementar los recursos destinados al desarrollo económico y social, sin afectar la solidez de las finanzas públicas.

Deuda Externa

Sobre la base de los resultados alcanzados en materia macroeconómica y fiscal, la estrategia de deuda externa se centró, en gran medida, en refinanciar las obligaciones preexistentes, procurando su mejoría en términos de plazo y costo. Con ello, al tiempo que se contribuyó a reducir la vulnerabilidad de la economía, se aumentó el margen de maniobra para el cumplimiento de los objetivos económicos y sociales del programa de gobierno.

Ante la favorable percepción del riesgo país en los mercados financieros internacionales, en 1996 fue posible aprovechar su acceso para realizar importantes operaciones de refinanciamiento, mismas que permitieron, por un lado, captar recursos bajo mejores condiciones en plazos y costos y por otro, disminuir el acervo del débito público. Al respecto, sobresalen el prepago de Bonos Brady, y de la mayor parte de la deuda del Gobierno Federal con el Departamento del Tesoro de los Estados Unidos de América.

La cancelación de Bonos Brady ascendió a 3 mil 598.0 millones de dólares, que representó 13.0 por ciento del saldo vigente a diciembre de 1995. Dicha cantidad se constituyó de 2 mil 17.6 millones de bonos a la par y un mil 580.4 de bonos a descuento. Esta operación generó los siguientes beneficios para el país:

Para financiar la amortización de Bonos Brady se llevaron a cabo dos emisiones de Bonos Globales a plazos de 30 y 20 ańos, cuya particularidad radica en que no se encuentran respaldados con garantías específicas.

CANCELACION DE BONOS BRADY

(Millones de Dólares)

| Fecha de la | Plazos/Ańos | Brady | Global | ||||

| Operación del | Brady | Global | Monto | Monto | Ahorro | Colateral | Reducción |

| Bono Global | Cancelado | Emitido | |||||

| Mayo | 30 | 30 | 2 358.0 | 1 750.0 | 608.0 | 768.0 | 1 376.0 |

| Septiembre | 30 | 20 | 1 240.0 | 1 000.0 | 240.0 | 474.0 | 714.0 |

| Total | 3 598.0 | 2 750.0 | 848.0 | 1 242.0 | 2 090.0 | ||

Con relación a los recursos del fondo de estabilización otorgados a través del Departamento del Tesoro de los Estados Unidos de América, el Gobierno Federal anticipó un pago de 7 mil millones de dólares. De esta manera, su saldo pasó de 10 mil 500.0 a sólo 3 mil 500.0 millones, lo que implicó refinanciar la mayor parte de los vencimientos correspondientes al período 1997-2000, y avanzar en la sustitución de un paquete financiero de emergencia por un crédito de mercado. Esta operación presentó las siguientes características:

Además de las emisiones públicas asociadas con los refinanciamientos antes mencionados, durante el ańo se llevaron a cabo otras colocaciones en los mercados internacionales de capital, fundamentalmente, por parte del Gobierno Federal, mismas que amplían de manera sustancial las posibilidades para futuras negociaciones, tanto del sector público como del privado. El monto total de las operaciones realizadas por el primero en los mercados voluntarios ascendió a 16 mil 557.3 millones de dólares, consistentes en Bonos Públicos y Pagarés a Mediano Plazo.

En cuanto a los Bonos Públicos, se concretaron 15 emisiones con un importe de 15 mil 163.9 millones de dólares. De dichas operaciones, 11 fueron negociadas por el Gobierno Federal y alcanzaron un monto de 14 mil 171.3 millones, a plazos de cinco a 30 ańos. PEMEX efectuó tres colocaciones, las cuales ascendieron a 792.6 millones, con un plazo de dos y tres ańos. BANOBRAS llevó a cabo una emisión por 200.0 millones de dólares, a un plazo de siete ańos. Conviene resaltar que las operaciones fueron realizadas, principalmente, en los mercados norteamericano, alemán, japonés e italiano.

Mediante los programas de Pagarés de Mediano Plazo, se negociaron 10 colocaciones por un mil 393.4 millones de dólares. De dicho monto, el Gobierno Federal emitió 830.5 millones a un plazo de cinco y siete ańos; por su parte, NAFIN y BANCOMEXT recurrieron a estos instrumentos con 359.1 y 203.8 millones de dólares, respectivamente. Merece destacarse que NAFIN se convirtió en el primer emisor de un mercado emergente que, sin tener "grado de inversión", participa en el mercado de los Euro Rands Sudafricanos -ZAR-.

Las operaciones concretadas durante el ańo en los mercados voluntarios de capital se realizaron en mejores condiciones en cuanto a plazo y costo respecto a las efectuadas en 1995. Sobre el particular, destacan los siguientes aspectos:

Las otras fuentes de colocación de deuda externa, distintas a las vinculadas con los mercados internacionales de capital, evolucionaron en términos generales conforme a lo previsto. Dentro de éstas se distinguen: Bilaterales, Organismos Financieros Internacionales, Papel Comercial y Créditos Directos.

De los recursos externos asociados a las líneas de crédito Bilaterales se dispusieron de 6 mil 857.8 millones de dólares, mismos que se canalizaron a financiar proyectos para promover y apoyar el crecimiento de la pequeńa y mediana industria; fomentar las exportaciones; y mejorar el medio ambiente del área Metropolitana del Distrito Federal y de Guadalajara. De dicho monto, 54.4 por ciento se asignó por medio de la banca de desarrollo, fundamentalmente BANCOMEXT, NAFIN y BANOBRAS; el restante 45.6 por ciento, se destinó directamente a PEMEX, CFE y al Sistema de Transporte Colectivo -METRO- de la Ciudad de México.

A través de los Organismos Financieros Internacionales se dispusieron de 2 mil 100.4 millones de dólares, de los cuales un mil 64.1 millones correspondieron al BIRF y un mil 36.3 millones al BID. Dichos fondos se destinaron, básicamente, a financiar programas de fortalecimiento del sistema financiero, los proyectos de reconversión para la producción agroalimentaria, la atención de servicios sociales esenciales, la capacitación de trabajadores, la educación básica y técnica, al desarrollo municipal, así como a la construcción de viviendas. Las instituciones de fomento que intermediaron estos recursos fueron: NAFIN con un mil 845.7 millones de dólares y BANOBRAS con 254.7 millones.

El sector público también obtuvo otros financiamientos por 9 mil 91.2 millones de dólares. De esta cantidad, 5 mil 182.9 millones se colocaron a través de Papel Comercial que se captaron por medio de PEMEX, NAFIN, BANCOMEXT y CFE; 2 mil 620.0 millones correspondieron a la emisión de Aceptaciones Bancarias de carácter revolvente por parte de PEMEX; un mil 25.5 millones a Créditos Directos, que se negociaron mediante la Banca Comercial; y los restantes 262.8 millones de dólares fueron créditos sindicados y proveedores colocados principalmente por CFE.

En suma, el monto total de desembolsos que efectuó el sector público durante 1996, de las distintas fuentes de financiamiento ascendió a 34 mil 606.7 millones de dólares, recursos que permitieron efectuar las operaciones normales de refinanciamiento y anticipar otras, así como impulsar diversos programas de carácter social y de apoyo a la actividad productiva, de infraestructura y de apoyo a deudores, entre los destinos más importantes.

Al 31 de diciembre de 1996, el saldo de la deuda externa bruta del sector público se situó en 98 mil 284.5 millones de dólares, cifra que se compara con los 100 mil 933.7 millones de un ańo antes2/. El diferencial de 2 mil 649.2 millones de dólares se explica por los siguientes factores:

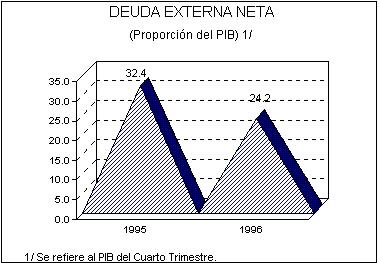

La gráfica siguiente refleja la favorable evolución que durante el ejercicio que se informa mostró la relación deuda externa neta a producto interno bruto. Con ello, México reafirmó su posición entre las economías con un nivel prudente de endeudamiento al compararse con el promedio de los países de la OCDE.

Los resultados alcanzados permiten constatar que en 1996 la política de deuda externa se ajustó a los lineamientos autorizados por el Honorable Congreso de la Unión y que se enmarcó dentro de la estrategia económica contemplada en los Criterios Generales de Política Económica del ańo, a saber:

En resumen, la sólida posición de las finanzas públicas y el manejo prudente de la política de deuda externa, permitió revertir la trayectoria creciente que en 1995 había registrado su saldo en términos del producto interno bruto, alcanzando un nivel y condiciones de contratación congruentes con una estrategia de crecimiento con estabilidad.

Deuda Interna

En un contexto en donde resulta indispensable afianzar los avances obtenidos en materia de estabilidad macroeconómica y financiera, y además prevalece una sana posición de las cuentas fiscales, la política de deuda interna siguió asignando la mayor prioridad a la adecuación de la estructura de colocación de los pasivos gubernamentales buscando extender gradualmente su plazo promedio de vencimiento.

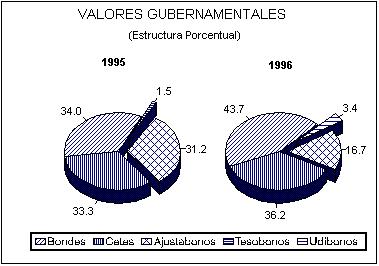

Bajo este marco, se fortaleció la presencia en el mercado de los BONDES a plazo de uno y dos ańos, constituyéndose en la base de emisión de títulos públicos al representar 43.7 por ciento del saldo total frente a 34.0 observado en 1995. Asimismo, en el mes de mayo se colocaron, por primera vez, los UDIBONOS, papeles con vencimiento a tres ańos, y cuya característica principal es que se encuentran denominados en Unidades de Inversión. Este título sustituye al AJUSTABONO, presentando mayores ventajas en cuanto a la sencillez de su administración y valuación, dado que el valor de la UDI se conoce diariamente, y no quincenalmente como es el caso del Indice Nacional de Precios al Consumidor, base de la valuación del AJUSTABONO. Su participación en el total de los instrumentos públicos se ubicó en 3.4 por ciento; no obstante, se espera que el nuevo documento presente un incremento en su demanda, debido a que sus características son altamente compatibles con la responsabilidad encomendada a las Administradoras de Fondos para el Retiro -AFORES-. Ante el repunte de la oferta primaria de papel de plazo más largo, los CETES dejaron de ser la base de colocación de los títulos públicos, representando al cierre del ejercicio 36.2 por ciento del total, que se compara con 33.3 de 1995.

Debido a que los AJUSTABONOS dejaron de emitirse durante el ańo y al mismo tiempo se amortizaron diversas colocaciones, su importancia relativa en el total de los títulos públicos disminuyó de 31.2 a 16.7 por ciento de 1995 a 1996. Adicionalmente, los TESOBONOS fueron cancelados, al liquidarse su saldo final de 257.6 millones de dólares.

La composición de los títulos públicos determinó que el perfil promedio de vencimientos fuera de 305 días, frente a 282 de un ańo antes. El valor total de las colocaciones se situó en 194 mil 150.1 millones de pesos, y se amortizaron 179 mil 824.4 millones.

Por su parte, el Banco de México, continuó recurriendo a las operaciones de mercado abierto para regular las presiones en el mercado financiero surgidas por la afluencia de capitales provenientes del exterior, o bien por la disminución de los flujos de capital. Con ello, se respondió con gran flexibilidad a las necesidades de la política monetaria.

Al igual que en los cuatro ańos anteriores, en 1996 el sector público se financió con los recursos del Sistema de Ahorro para el Retiro -SAR-, mismos que se canalizaron a proyectos de larga maduración. Este mecanismo aportó en términos netos 6 mil 259.1 millones de pesos, situándose su tasa de interés promedio, una vez deducidas las comisiones, en 4.0 por ciento real.

Otro elemento importante en la evolución de la deuda interna lo constituyó la asunción de pasivos de algunas entidades por parte del Gobierno Federal para apoyar sus programas de reestructuración financiera. Las operaciones de esta índole ascendieron a 2 mil 59.0 millones de pesos, de los cuales un mil 758.0 millones se destinaron al fortalecimiento de Nacional Financiera, S.N.C. -NAFIN -, y los restantes 301.0 millones de pesos que permitieron apoyar la rehabilitación financiera del Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C., -BANJERCITO-.

Al 31 de diciembre de 1996, el pasivo bruto del Gobierno Federal fue de 191 mil 832.6 millones de pesos, cifra superior en 36 mil 472.6 millones a la de un ańo antes3/. Esta variación se explica por los siguientes factores:

Con relación al tamańo de la economía, la deuda interna bruta del Gobierno Federal representó 6.6 por ciento, que se compara con 7.3 de un ańo antes.

Merece destacarse que en el ańo, el Gobierno Federal mantuvo su posición acreedora con el Banco Central. Al 31 de diciembre de 1996, el saldo a favor de la Administración Central en la Cuenta General de la Tesorería de la Federación, incluyendo otros activos, alcanzó un total de 13 mil 122.0 millones de pesos. De esta manera, el saldo de la deuda interna neta -deuda bruta menos las cuentas acreedoras del Gobierno Federal- ascendió a 178 mil 710.6 millones de pesos.

Finalmente, es importante reiterar que, durante el ejercicio que se informa, el manejo de la deuda pública interna se apegó a los lineamientos establecidos por el Honorable Congreso de la Unión, al registrarse un endeudamiento neto interno inferior a los 22 mil millones de pesos autorizados en la Ley de Ingresos de la Federación.

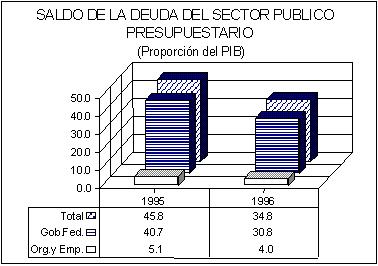

SALDO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

Un entorno económico favorable y la consistencia en la aplicación de la política de deuda, sin duda permitieron modificar la trayectoria que un ańo antes presentó su acervo. En proporción al tamańo de la economía, el saldo bruto del sector público presupuestario, que considera al Gobierno Federal y los organismos y empresas de control presupuestal directo, representó 34.8 por ciento frente a 45.8 de 1995, nivel prudente al compararse con el promedio de los países de la OCDE. Ello constata los esfuerzos realizados para superar uno de los desequilibrios que caracterizaron la crisis del inicio de la presente Administración.

Al 31 de diciembre de 1996, la deuda bruta del sector público presupuestario ascendió a 884 mil 625.7 millones de pesos, cifra que en términos nominales mostró un crecimiento de 5.1 por ciento; no obstante, a precios constantes se redujo en 20.2 por ciento. La primera variación se explica, principalmente, por un endeudamiento neto de 24 mil 984.7 millones; los efectos de la revaluación de la deuda, que se reflejó en un incremento contable de 15 mil 952.2 millones de pesos; y las asunciones de pasivo efectuadas a los organismos y empresas de control presupuestal indirecto por un monto de 2 mil 59.0 millones de pesos.

El saldo neto -saldo bruto menos activos financieros- medido en términos del producto interno bruto se ubicó en 31.6 por ciento, inferior en 8.4 puntos porcentuales al alcanzado en 1995. En este resultado, la de naturaleza externa explica 7.8 puntos y la interna los restantes 0.6 puntos porcentuales. Los efectos de la cancelación parcial de Bonos Brady y de la mayor parte de la deuda del Gobierno Federal con el Departamento del Tesoro de los Estados Unidos de América, son los principales factores que dan cuenta de dicho comportamiento.

El análisis de la deuda bruta por su origen refleja que 76.1 por ciento del total correspondió al componente externo. Comparado con el ejercicio precedente fue superior en 12 mil 48.3 millones de pesos, lo que implicó un crecimiento nominal de 1.8 por ciento y una reducción real de 22.7 por ciento. De la variación nominal, 9 mil 240.0 millones se refieren al endeudamiento asociado con las operaciones realizadas básicamente por PEMEX y CFE; un mil 50.3 millones corresponden a la revaluación del débito; y un mil 758.0 millones de pesos, se relacionan con el efecto contable de las asunciones de pasivo. Por tipo de divisa se observa que, 78.9 por ciento de los pasivos externos se contrató en dólares americanos, 8.7 en yenes, 5.8 en marcos alemanes, 2.7 en francos franceses y el restante 3.9 por ciento en otras monedas.

El saldo de la deuda interna representó 23.9 por ciento del total. Con relación a 1995, dicho monto fue superior en 30 mil 947.6 millones de pesos, lo que equivale a un incremento nominal de 17.2 por ciento y a un descenso de 11.0 por ciento a precios constantes. La estructura de la primera variación se explica por un endeudamiento neto de 15 mil 744.7 millones, que se vincula con la estrategia de colocación de instrumentos gubernamentales con plazos de vencimiento más largos; y un ajuste contable equivalente a 14 mil 901.9 millones de pesos, derivado de los efectos de la inflación sobre el saldo de los AJUSTABONOS, UDIBONOS y SAR.

DEUDA TOTAL DEL SECTOR PUBLICO PRESUPUESTARIO POR SU ORIGEN

( Millones de Pesos )

| Saldo al 31 | V A R I A C I O N E S P O R | Saldo al 31 | Variación Respecto | ||||

| C O N C E P T O | de Diciembre | Endeuda- | Revaluación | de Diciembre | al Saldo de 1995 | ||

| 1 9 9 5 | miento Neto | Asunciones | y Otros | 1 9 9 6 | Importe | % Real * | |

| T O T A L | 841 629.8 | 24 984.7 | 2 059.0 | 15 952.2 | 884 625.7 | 42 995.9 | (20.2) |

| Interna | 180 214.5 | 15 744.7 | 301.0 | 14 901.9 | 211 162.1 | 30 947.6 | (11.0) |

| Externa | 661 415.3 | 9 240.0 | 1 758.0 | 1 050.3 | 673 463.6 | 12 048.3 | (22.7) |

| Gobierno Federal | 747 445.4 | 18 521.6 | 2 059.0 | 14 766.7 | 782 792.7 | 35 347.3 | (20.5) |

| Interna | 155 360.0 | 20 973.0 | 301.0 | 15 198.6 | 191 832.6 | 36 472.6 | (6.2) |

| Externa | 592 085.4 | (2 451.4) | 1 758.0 | (431.9) | 590 960.1 | (1 125.3) | (24.2) |

| Organismos y Empresas | 94 184.4 | 6 463.1 | 1 185.5 | 101 833.0 | 7 648.6 | (17.9) | |

| Interna 1/ | 24 854.5 | (5 228.3) | (296.7) | 19 329.5 | (5 525.0) | (40.9) | |

| Externa | 69 329.9 | 11 691.4 | 1 482.2 | 82 503.5 | 13 173.6 | (9.6) | |

* Deflactado con el índice de precios implícito del producto interno

bruto.

1/ En el saldo de 1995 y 1996 excluye 22 988.8 y 23 110.6 millones de pesos,

respectivamente,

correspondientes a Luz y Fuerza del Centro, por constituir una operación

compensada

al interior del sector eléctrico.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

Gobierno Federal

La deuda bruta del Gobierno Federal alcanzó un saldo de 782 mil 792.7 millones de pesos, lo que en términos nominales representó un crecimiento anual de 4.7 por ciento; sin embargo a precios constantes fue inferior en 20.5 por ciento. Su magnitud relativa en el producto se situó en 30.8 por ciento, frente a 40.7 de 1995. La diferencia nominal se atribuye, esencialmente, al aumento en la emisión de valores gubernamentales a más largo plazo, y a los recursos provenientes del SAR.

Atendiendo a su origen, el acervo externo mostró una disminución anual de un mil 125.3 millones de pesos. La variación se conformó de la siguiente manera: 2 mil 451.4 millones fueron desendeudamiento neto; y 431.9 millones corresponden básicamente a ajustes cambiarios. Ambas operaciones se compensaron parcialmente con las asunciones de pasivo equivalentes a un mil 758.0 millones de pesos.

En contraste, el débito interno presentó un incremento anual de 36 mil 472.6 millones de pesos. Este resultado obedeció a la mayor colocación de títulos gubernamentales, con plazos de vencimiento más largos, lo que se reflejó en un endeudamiento de 20 mil 973.0 millones de pesos. También influyeron los efectos de la inflación y la revaluación cambiaria por 15 mil 198.6 millones y las asunciones de pasivo por 301.0 millones de pesos.

Organismos y Empresas

El saldo de la deuda bruta del sector paraestatal de control presupuestal directo ascendió a 101 mil 833.0 millones de pesos, cifra superior en 7 mil 648.6 millones a la de un ańo antes. A precios constantes, ello significó un descenso anual de 17.9 por ciento. Su nivel en el tamańo de la economía se ubicó en 4.0 por ciento, que se compara con 5.1 del ejercicio precedente. La diferencia nominal se relaciona, en gran parte, con los recursos captados en los mercados internacionales de capital, fundamentalmente por parte de PEMEX y CFE.

El componente interno presentó un decremento anual de 5 mil 525.0 millones de pesos. Lo anterior, se asocia con un desendeudamiento de 5 mil 228.3 millones a que dieron lugar, principalmente, las amortizaciones de PEMEX correspondientes a créditos directos obtenidos de Petróleos Mexicanos Internacional -PMI-, y de Japón garantizados por MITI a través de NAFIN; así como los prepagos efectuados por la paraestatal al Gobierno Federal. También influyó el efecto de la depreciación de otras divisas respecto al dólar y que implicó ajustes por 296.7 millones de pesos.

Por su parte, el saldo externo observó un incremento anual de 13 mil 173.6 millones de pesos. Este resultado se explica por un endeudamiento de 11 mil 691.4 millones, asociado en gran medida, con los financiamientos obtenidos por PEMEX y CFE. La primera a través de la emisión de bonos y créditos sindicados, mismos que se destinaron a la reducción de azufre en diesel, combustóleo, y gasolinas para el mejoramiento del medio ambiente; así como para financiar las obras de mejoramiento de los sistemas de control y automatización de las refinerías Francisco I. Madero y Miguel Hidalgo. CFE por medio de la colocación de papel comercial obtuvo recursos para apoyar proyectos de transmisión y distribución, fundamentalmente. La diferencia de un mil 482.2 millones de pesos se relaciona con el ajuste cambiario.

Fuentes de Financiamiento

La evolución de las fuentes de financiamiento estuvo determinada, al menos, por tres factores: la estrategia de refinanciamiento de las obligaciones preexistentes; el mejoramiento de las condiciones de contratación en términos de plazo y costo; y la diversificación de los instrumentos de colocación.

Los créditos negociados internamente aumentaron su importancia relativa en el saldo total, al pasar de 21.4 a 23.9 por ciento entre 1995 y 1996. Sin embargo, en términos reales presentó una reducción anual de 11.0 por ciento. Lo anterior se atribuye, principalmente, a la cancelación de las emisiones de AJUSTABONOS y la amortización de diversas colocaciones de este instrumento, así como a la liquidación definitiva de los TESOBONOS.

DEUDA TOTAL DEL SECTOR PUBLICO PRESUPUESTARIO

POR FUENTES DE FINANCIAMIENTO

( Millones de Pesos )

| Saldo al 31 | V A R I A C I O N E S P O R | Saldo al 31 | Variación Respecto | ||||

| C O N C E P T O | de Diciembre | Endeuda- | Revaluación | de Diciembre | al Saldo de 1995 | ||

| 1 9 9 5 | miento Neto | Asunciones | y Otros | 1 9 9 6 | Importe | % Real * | |

| T O T A L | 841 629.8 | 24 984.7 | 2 059.0 | 15 952.2 | 884 625.7 | 42 995.9 | (20.2) |

| INTERNA | 180 214.5 | 15 744.7 | 301.0 | 14 901.9 | 211 162.1 | 30 947.6 | (11.0) |

| Bondes | 45 107.9 | 22 714.8 | 67 822.7 | 22 714.8 | 14.2 | ||

| Cetes | 44 104.4 | 12 072.8 | 56 177.2 | 12 072.8 | (3.3) | ||

| Ajustabonos | 41 287.2 | (23 486.9) | 8 139.7 | 25 940.0 | (15 347.2) | (52.3) | |

| Udibonos | 4 955.5 | 261.6 | 5 217.1 | 5 217.1 | |||

| Tesobonos | 1 968.5 | (1 930.5) | (38.0) | (1 968.5) | (100.0) | ||

| Créditos Directos | 32 363.3 | (687.8) | 6 863.0 | 38 538.5 | 6 175.2 | (9.6) | |

| Banca Comercial | 1 401.3 | (1 171.8) | (27.1) | 202.4 | (1 198.9) | (89.0) | |

| Banca de Fomento y Desarrollo | 13 923.5 | 2 281.2 | (298.5) | 15 906.2 | 1 982.2 | (13.2) | |

| Otros | 58.4 | 997.4 | 301.0 | 1.2 | 1 358.0 | 1 299.6 | ** |

| EXTERNA | 661 415.3 | 9 240.0 | 1 758.0 | 1 050.3 | 673 463.6 | 12 048.3 | (22.7) |

| Bonos Públicos | 292 027.6 | 62 163.4 | 7 766.8 | 361 957.8 | 69 930.2 | (5.9) | |

| Organismos Financieros Internacionales | 129 396.5 | 3 179.1 | (6 216.0) | 126 359.6 | (3 036.9) | (25.8) | |

| Créditos Directos Bilaterales | 140 796.7 | (62 673.7) | (1 645.2) | 76 477.8 | (64 318.9) | (58.8) | |

| Créditos Directos Simples | 65 593.6 | (2 494.1) | 1 758.0 | 722.0 | 65 579.5 | (14.1) | (24.1) |

| Banca de Exportación e Importación | 10 639.4 | 6 087.7 | 269.6 | 16 996.7 | 6 357.3 | 21.3 | |

| Aceptaciones Bancarias | 7 527.9 | 2 195.1 | 169.1 | 9 892.1 | 2 364.2 | (0.2) | |

| Créditos Sindicados | 5 687.5 | 444.5 | (185.7) | 5 946.3 | 258.8 | (20.6) | |

| Cartas de Crédito | 2 263.0 | 610.8 | 34.5 | 2 908.3 | 645.3 | (2.4) | |

| Otros | 7 483.1 | (272.8) | 135.2 | 7 345.5 | (137.6) | (25.5) | |

* Deflactado con el índice de precios implícito del producto interno

bruto.

** Superior a 1 000 por ciento.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

La oferta de los valores gubernamentales se reestructuró, sustentándose en títulos con plazos de vencimiento más largos. De esta forma, por segundo ańo consecutivo, los BONDES a 12 y 24 meses se constituyeron en la base de su colocación al representar 32.1 por ciento del acervo interno, frente a 25.0 de 1995. Los CETES elevaron ligeramente su magnitud relativa de 24.5 a 26.6 por ciento en igual lapso, ante la preferencia de los tenedores de papeles gubernamentales por los BONDES. Los nuevos instrumentos denominados UDIBONOS, alcanzaron una participación de 2.5 por ciento. Por su parte, los Créditos Directos prácticamente mantuvieron su importancia relativa al ubicarse en 18.2 por ciento, 0.2 puntos porcentuales por arriba del nivel observado en 1995, destacando en este concepto los recursos del SAR.

Las fuentes externas de financiamiento aportaron 76.1 por ciento del total, lo que significó un descenso anual de 22.7 por ciento a precios constantes. Lo anterior se explica, básicamente, por las operaciones de refinanciamiento normales y anticipadas efectuadas durante el ańo, y que permitieron una contracción del acervo del débito público. Cabe destacar que, tres fuentes aportaron 93.6 por ciento de los recursos: mercados voluntarios de capital, Organismos Financieros Internacionales y Créditos Directos. Los Bonos Públicos colocados en los mercados internacionales presentaron un aumento en su participación porcentual de 9.5 puntos porcentuales, al ubicarse en 53.7 por ciento; sin embargo, su variación anual registró una tasa negativa de 5.9 por ciento real, misma que se relaciona con el prepago de Bonos Brady, y de la mayor parte de la deuda del Gobierno Federal con el Departamento del Tesoro de los Estados Unidos de América. Los Organismos Financieros Internacionales disminuyeron su peso relativo en 0.8 puntos porcentuales, al alcanzar 18.8 por ciento; a precios constantes ello significó una caída anual de 25.8 por ciento. Este resultado se atribuye a los efectos de la revaluación del dólar frente a las otras divisas. Los Créditos Directos aportaron 21.1 por ciento del total, esto es 10.1 puntos porcentuales por abajo del nivel observado en 1995, con una contracción anual de 47.7 por ciento real; esto obedeció, principalmente, a los prepagos realizados en el ańo de la deuda reestructurada en 1988 por el Gobierno Federal, en la parte correspondiente a los pasivos de PEMEX por 811.9 millones de dólares.

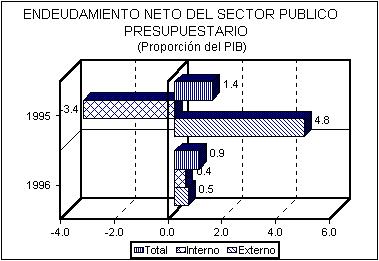

ENDEUDAMIENTO NETO DEL SECTOR PUBLICO PRESUPUESTARIO

Sin duda, la estrategia de refinanciamiento orientada a evitar concentraciones futuras de amortizaciones, propició que por tercer ańo consecutivo el sector público presupuestario presentara un endeudamiento neto a nivel de flujo de efectivo. Empero, la adecuación de la estructura de colocación de los pasivos gubernamentales hacia un perfil de largo plazo y menor costo, confirma que el débito público es adecuadamente manejable.

En términos de flujo de efectivo, el endeudamiento neto del sector público presupuestario ascendió a 21 mil 758.7 millones de pesos. Este resultado lo explica tanto el componente interno como el externo, mismos que alcanzaron niveles de 9 mil 863.7 y 11 mil 895.0 millones de pesos, respectivamente. Cabe destacar que del total registrado, el Gobierno Federal da cuenta de 77.4 por ciento.

ENDEUDAMIENTO NETO DEL SECTOR PUBLICO PRESUPUESTARIO

( Millones de Pesos )

| 1 9 9 5 | 1 9 9 6 | V A R I A C I O N E S | |||||

| C O N C E P T O | P R E S U P U E S T O | Respecto a 1 9 9 5 | Respecto a Pto. Original | ||||

| Ejercido | Original | Ejercido | Importe | % | Importe | % | |

| T O T A L | 25 811.7 | 17 753.4 | 21 758.7 | (4 053.0) | (15.7) | 4 005.3 | 22.6 |

| Gobierno Federal | 26 536.9 | 12 743.1 | 16 846.4 | (9 690.5) | (36.5) | 4 103.3 | 32.2 |

| Organismos y Empresas | (725.2) | 5 010.3 | 4 912.3 | 5 637.5 | (777.4) | (98.0) | (2.0) |

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del

Sector Paraestatal de Control Presupuestal Directo.

Gobierno Federal

El Gobierno Federal presentó un endeudamiento neto por 16 mil 846.4 millones de pesos. Ello se relaciona en el frente interno con un endeudamiento de 15 mil 96.7 millones, derivado fundamentalmente de la oferta creciente de valores gubernamentales a plazos más largos; la emisión de títulos nuevos indizados al movimiento de los precios; y la captación de los recursos del SAR. El componente externo participó con un mil 749.7 millones de pesos, producto de los financiamientos obtenidos en los mercados voluntarios de capital, a través de las Notas Bancarias y del Bono Global, primordialmente.

Los recursos fondeados internamente a nivel de flujo de caja provinieron en 53.1 por ciento de la emisión de CETES ; 35.9 de BONDES; 6.4 del SAR; y 4.6 por ciento de UDIBONOS. Dicha estructura refleja la mayor oferta de títulos a largo plazo, al erigirse los BONDES en la base de colocación de los pasivos gubernamentales. Estos se situaron a una tasa promedio de 27.2 por ciento, es decir, 13.2 puntos por abajo del nivel de un ańo antes; su período de maduración se ubicó en un ańo 11 meses que se compara con un ańo siete meses de 1995. Los CETES, se negociaron a tasa anual de 30.8 por ciento, menor en 5.6 puntos porcentuales a la registrada en 1995; su plazo de vencimiento fue de siete meses, frente a seis del ańo previo. Los UDIBONOS se emitieron a una tasa real de interés de 7.5 por ciento; su período de maduración fue de tres ańos. Por su parte, el SAR otorgó una tasa de interés promedio, incluyendo comisiones de 4.8 por ciento sobre la inflación, frente a 5.6 de 1995; su período de madurez fue similar al de un ańo antes.

De los financiamientos convenidos en el exterior 83.5 por ciento correspondió a las emisiones efectuadas en los mercados internacionales de capital; destaca por su monto una emisión con plazo de cinco ańos, y una tasa Libor más una sobretasa de 2.0 puntos. Como se mencionó anteriormente, dichos recursos se utilizaron básicamente para la cancelación de una parte importante de los Bonos Brady y al pago anticipado del fondo de estabilización. A través de los Organismos Financieros Internacionales se obtuvo 10.2 por ciento de los recursos, mismos que se contrataron a un plazo promedio de 14 ańos tres meses, y una tasa anual de 6.6 por ciento. El restante 6.3 por ciento correspondió a los Créditos con la Banca Comercial, fundamentalmente, por parte de TOKYO MITSUBISHI; su colocación implicó un plazo de siete ańos y una tasa fija de 6.8 por ciento anual.

Organismos y Empresas

El sector paraestatal sujeto a control presupuestal directo presentó un endeudamiento neto de 4 mil 912.3 millones de pesos, resultado que estuvo determinado por PEMEX y CFE. El primero requirió de recursos para financiar la Fase II del proyecto de gasolinas; y para los sistemas de control y automatización de las refinerías Francisco I. Madero y Miguel Hidalgo. Por su parte, CFE dispuso de créditos para el mantenimiento de líneas de transmisión y distribución, así como para cubrir requerimientos generales de sus instalaciones.

De los recursos negociados internamente, 65.6 por ciento provino del Sistema Bancario y 34.4 por ciento se captó mediante IXE CASA DE BOLSA. Los términos de contratación con las instituciones nacionales de crédito fueron los siguientes: NAFIN-JAPAN fijó como referencia una tasa fija de 2.9 por ciento, a un plazo de vencimiento de 18 ańos 10 meses y un período de gracia de 11 meses; PEMEX utilizó dichas líneas de crédito para la adquisición de bienes y servicios proporcionados por la empresa Houston -I.T.S.-. Con BANCA MIFEL se pactó una tasa fija de 38.6 por ciento; y un período de maduración de un mes; PIPSA destinó tales financiamientos a la adquisición de materia prima. NAFIN-BIRF-BID negoció a una tasa base de 8.0 por ciento; su horizonte de maduración fue de 22 ańos tres meses, con gracia de dos ańos tres meses; estos fondos se canalizaron a CFE para la construcción de la planta Termoeléctrica Samalayuca II. BANCOMER estableció como referencia el rendimiento de los CETES más una sobretasa de 3.0 por ciento, su plazo de vencimiento fue de seis meses; FERRONA-LES recurrió a los créditos, particularmente, para la ampliación de gálibos que son arcos de hierro instalados en las estaciones de ferrocarril para comprobar la carga máxima y la altura de los vagones que pasan por los túneles de la línea férrea Lázaro Cárdenas-México. IXE CASA DE BOLSA fijó como referencia la TIIE con una sobretasa de 1.0 por ciento; su período de madurez fue de tres ańos, con gracia de dos ańos 11 meses. CFE recurrió a dichas operaciones para cubrir las necesidades generales de financiamiento interno.

De los créditos externos, 67.7 por ciento se contrató a tasa variable mismos que se negociaron con SOCIETE GENERALE, tomando como base la tasa Libor mas una sobretasa de 1.0 por ciento; su período promedio de vencimiento fue de un ańo con un mes de gracia. BANK OF AMERICA-SWISS BANK fijó una tasa de 5.6 por ciento, su horizonte de maduración fue de un ańo tres meses, con un mes de gracia. CITYBANK-SOCIETE GENERALE estableció la tasa Libor más una sobretasa de 1.8 por ciento, su vencimiento promedio fue de cuatro ańos cuatro meses y un período de gracia de un ańo. Estos recursos fueron utilizados principalmente por PEMEX y CFE. El primero los destinó a financiar los programas de reducción de azufre y combustóleo, y de la Fase II del proyecto de gasolinas que conforman el paquete ecológico; y al arrendamiento y subarrendamiento de los buques-tanque Nuevo Laredo y Nuevo PEMEX I. La CFE dispuso de líneas de papel comercial con el propósito de complementar las necesidades de capital de trabajo a corto plazo, destinado a continuar con el programa de expansión y modernización; y al mantenimiento de la Central Termoeléctrica Carbón II Unidades 3 y 4, básicamente.

Por su parte, a tasa fija se pactaron operaciones con el UNION BANK OF SWITZERLAND que consideró una tasa de 7.6 por ciento y un período de maduración de dos ańos ocho meses. Dichos recursos permitieron financiar las operaciones de importación, fundamentalmente, de gasolinas, gas natural y productos petroquímicos, así como para la pre-exportación de crudo de PEMEX.

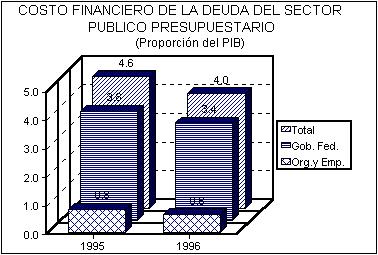

COSTO FINANCIERO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

Sobre la base de los logros alcanzados mediante el manejo disciplinado de las finanzas públicas y de la política monetaria, en 1996 fue posible retornar a la trayectoria descendente del costo financiero de la deuda, afectada un ańo antes por la severa crisis económica y financiera. Su nivel respecto al tamańo de la economía se ubicó en 4.0 por ciento, frente a 4.6 de 1995. Esta menor carga, se tradujo en espacios presupuestales para apoyar los programas de desarrollo social y de fomento a la infraestructura productiva del país.

En 1996, el pago de intereses de la deuda del sector público presupuestario ascendió a 101 mil 372.5 millones de pesos, que a precios constantes fue inferior en 9.6 por ciento. Es importante destacar que este monto no incluye la transferencia de recursos al FOBAPROA, para la cancelación de pasivos generados en el mismo, y para cubrir los costos asociados a los programas FOPYME y FINAPE, por un total de 20 mil 500.0 millones de pesos; de considerarse éste, así como el pago del ADE en 1995, la caída anual sería de 7.6 por ciento real. El comportamiento anterior reflejó la reducción en las tasas de interés internas derivadas del descenso de la inflación y la recuperación de la estabilidad de los mercados financieros, así como la estrategia orientada a mejorar las contrataciones del débito público.

Con relación a la previsión original, el costo financiero de la deuda fue mayor en 14.9 por ciento. No obstante, en términos del producto interno bruto se alcanzó la meta de 4.0 por ciento. Un tipo de cambio y tasas de interés distintas a las contempladas en el presupuesto de salida, dan cuenta de la variación nominal.

Gobierno Federal

El costo financiero de la deuda del Gobierno Federal se situó en 85 mil 195.2 millones de pesos, inferior al ejercicio precedente en 8.4 por ciento real; sin embargo, se rebasó lo programado en 19.8 por ciento. Su participación en el producto interno bruto fue de 3.4 por ciento, esto es, 0.4 puntos porcentuales por abajo del nivel del ańo anterior. En cuanto a su origen, 52.8 por ciento correspondió al costo financiero de la deuda externa y el restante 47.2 por ciento al de la interna. En 1995 dicha estructura fue de 47.1 y 52.9 por ciento, en cada caso.

COSTO FINANCIERO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

( Millones de Pesos )

| 1 9 9 5 | 1 9 9 6 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real * | |

| T O T A L 1/ | 100 160.7 | 88 251.2 | 121 872.5 | 33 621.3 | 38.1 | (7.6) |

| Intereses, Comisiones y Gastos | 85 160.7 | 88 251.2 | 101 372.5 | 13 121.3 | 14.9 | (9.6) |

| Interno | 44 639.3 | 37 575.2 | 49 163.1 | 11 587.9 | 30.8 | (16.4) |

| Externo | 40 521.4 | 50 676.0 | 52 209.4 | 1 533.4 | 3.0 | (2.2) |

| Gobierno Federal | 70 668.3 | 71 130 | 85 195.2 | 14 065.0 | 19.8 | (8.4) |

| Interno | 37 405.9 | 28 533.0 | 40 191.3 | 11 658.3 | 40.9 | (18.4) |

| Externo | 33 262.4 | 42 597 | 45 003.9 | 2 406.9 | 5.7 | 2.7 |

| Organismos y Empresas | 14 492.4 | 17 121.2 | 16 177.3 | (943.9) | (5.5) | (15.2) |

| Interno | 7 233.4 | 9 042.2 | 8 971.8 | (70.4) | (0.8) | (5.8) |

| Externo | 7 259.0 | 8 079.0 | 7 205.5 | (873.5) | (10.8) | (24.6) |

| A D E | 15 000.0 | |||||

| Programas de Apoyo Financiero 2/ | 20 500.0 | 20 500.0 | ||||

* Deflactado con el índice de precios implícito del

producto interno bruto.1/ En ejercido 1995 y 1996 incluye

intereses compensados por 16 539.5 y 12 272.4 millones de pesos, respectivamente.2/

Incluye FOBAPROA, FOPYME y FINAPE.

1/ En ejercido 1995 y 1996 incluye intereses compensados por 16 539.5 y 12

272.4 millones de pesos, respectivamente.

2/ Incluye FOBAPROA, FOPYME Y FINAPE.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Directo Presupuestal Directo.

Comparado con la meta, el pago de intereses, comisiones y gastos internos fue superior en 11 mil 658.3 millones de pesos. Esta variación se explica, principalmente, por los siguientes factores: un mayor nivel de las tasas de interés en comparación a lo previsto en el presupuesto de 27.9 por ciento en BONDES y 25.6 en CETES, los cuales se situaron en un promedio anual de 29.1 y 31.4 por ciento, en igual orden; el cambio en la estructura de colocación de los valores gubernamentales respecto al proyecto original, con el fin de mejorar el perfil de la deuda y ampliar el plazo de vencimiento; y la introducción de un nuevo instrumento indizado al movimiento de los precios, denominado en Unidades de Inversión UDIBONOS.

Por su parte, el costo financiero externo rebasó lo proyectado en 2 mil 406.9 millones de pesos. El resultado anterior se asocia con la diferencia existente entre la tasa de interés aplicada al pago de la deuda y la presupuestada, que para el primer caso fue de 6.6 por ciento y en el segundo de 6.5. También influyó la colocación de nuevos Bonos Globales y Notas Bancarias, con el propósito de mejorar el perfil de vencimientos. Sin embargo, conviene mencionar que con el pago anticipado al Tesoro de los Estados Unidos de América, se obtuvo un ahorro real en el pago de intereses por 370.0 millones de dólares.

Organismos y Empresas

Los intereses de la deuda del sector paraestatal de control presupuestal directo sumaron 16 mil 177.3 millones de pesos, cifra menor a la de 1995 en 15.2 por ciento real y en 5.5 por ciento comparada con la meta. Con relación al producto interno bruto dicho monto significó 0.6 por ciento, es decir, 0.2 puntos porcentuales por abajo del nivel observado un ańo antes. Por su origen, el costo interno representó 55.5 por ciento y el externo el restante 44.5; la distribución en 1995 fue de 49.9 y 50.1 por ciento, respectivamente.

El pago de réditos internos fue inferior al presupuesto autorizado en 70.4 millones de pesos, resultado que lo explica en su totalidad CFE. Las erogaciones de la entidad mostraron una disminución anual de 78.8 millones de pesos debido a la menor utilización de recursos del pagaré CFE, asociados a la bursatilización.

Con relación al proyecto original, los egresos por concepto del costo financiero externo descendieron en 873.5 millones de pesos. De la variación observada, CFE y PEMEX dan cuenta de 97.4 por ciento. La primera mostró un descenso de 730.1 millones, como consecuencia del pago anticipado efectuado en 1995 de importantes vencimientos de capital. En el caso de PEMEX el pago de intereses fue inferior en 120.7 millones de pesos, lo que se originó por la diferencia en las tasas de interés cuyo promedio pasó de un nivel previsto de 5.9 por ciento a 5.6 en la práctica; también influyó el pago de papel comercial.