La política de ingresos desempeńó un papel estratégico en los alcances del programa económico para la recuperación del crecimiento con estabilidad. La clave consistió en la adopción de medidas que permitieron conjugar sus propósitos recaudatorios con su función promotora, contribuyendo en forma efectiva a impulsar la actividad productiva, la inversión y el empleo, así como a fortalecer el ahorro interno.

En el ámbito tributario, las acciones se encaminaron a garantizar el sano financiamiento del gasto público; premiar el esfuerzo productivo a través de estímulos fiscales dirigidos a promover la inversión y el empleo; brindar mayor seguridad jurídica a los contribuyentes; y avanzar en la simplificación fiscal y administrativa. En complemento a lo anterior, se continuaron fortaleciendo las haciendas de los estados y municipios, al tiempo que se les asignaron nuevas atribuciones y responsabilidades.

La política de precios y tarifas fue un instrumento eficaz para coadyuvar a reducir la inflación; fortalecer la situación financiera del sector paraestatal; racionalizar los subsidios; asegurar la producción y abasto de bienes y servicios estratégicos; y proteger el consumo de productos básicos para la población de menores recursos.

En el diseńo de la estrategia de ingresos públicos continuó siendo fundamental la participación activa de los diferentes sectores productivos del país. Al respecto, en el marco de la Alianza para la Recuperación Económica se acordaron, entre otras medidas, el otorgamiento de incentivos fiscales para alentar la inversión y la generación de empleos; y las modificaciones a los precios de los energéticos, a fin de evitar rezagos que pudieran incidir en las finanzas paraestatales y provocar desabasto en el mercado interno.

Bajo este contexto, en la elaboración de la estimación original de la Ley de Ingresos de la Federación, se consideró un moderado nivel de percepciones ordinarias del sector público presupuestario. Se preveía una reducción anual del orden de 1.8 por ciento real, lo que en términos del producto interno bruto implicaba una contracción de 1.2 puntos porcentuales. Ello, junto con el esfuerzo presupuestal, resultaba compatible con el logro de un balance público equilibrado. Se contemplaba que la disminución recaería en los ingresos de origen no petrolero, cuyo nivel sería inferior al del cierre esperado para 1995 en 1.0 puntos porcentuales del producto, dado el sacrificio fiscal que significarían las medidas adoptadas para promover la inversión y el empleo.

Durante 1996, la evolución de los ingresos ordinarios del sector público presupuestario superó las expectativas. Su monto ascendió a 580 mil 722.0 millones de pesos, con lo que se rebasó lo estimado en la Ley de Ingresos en 7.4 por ciento y lo obtenido en 1995 en 5.3 por ciento real. Con relación al producto interno bruto, dicha cantidad representó 22.8 por ciento, manteniéndose el nivel de un ańo antes.

El comportamiento de los ingresos estuvo influido, fundamentalmente, por la captación de recursos petroleros, mismos que superaron en 11.4 por ciento la meta y en 12.8 por ciento real lo registrado en el ejercicio precedente, como consecuencia del mayor precio y volumen exportado de petróleo crudo. La cotización promedio de la mezcla mexicana se situó en 18.94 dólares por barril, que se compara con 15.70 y 13.25 del ańo anterior y la prevista, respectivamente. El volumen promedio de exportación fue de 1 543.9 MBD, con lo cual se rebasó en 18.3 por ciento el nivel de 1995 y en 3.0 por ciento el programado.

Los ingresos no petroleros fueron superiores a los reportados el ańo previo en 1.2 por ciento real y en 5.1 por ciento a la estimación. Ambos resultados se explican principalmente por la evolución de los ingresos no tributarios, que aumentaron a una tasa anual de 8.9 por ciento real, debido, en gran medida, a los excedentes de operación enterados por el Banco de México. La recaudación tributaria no petrolera se incrementó en 1.4 por ciento real en igual lapso, lo que en términos del producto implicó una reducción de 0.3 puntos porcentuales, comportamiento similar a lo proyectado.

INGRESOS ORDINARIOS DEL SECTOR PUBLICO

( Millones de Pesos )

| 1 9 9 5 1 9 9 6 | Variaciones Respecto a: | |||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L | 418 882.6 | 540 729.9 | 580 722.0 | 39 992.1 | 7.4 | 5.3 |

| Petroleros | 148 799.4 | 198 367.3 | 220 935.7 | 22 568.4 | 11.4 | 12.8 |

| Gobierno Federal | 99 500.8 | 128 133.6 | 147 582.5 | 19 448.9 | 15.2 | 12.6 |

| PEMEX | 49 298.6 | 70 233.7 | 73 353.2 | 3 119.5 | 4.4 | 13.0 |

| No Petroleros | 270 083.2 | 342 362.6 | 359 786.3 | 17 423.7 | 5.1 | 1.2 |

| Gobierno Federal | 180 643.6 | 235 518.8 | 244 983.5 | 9 464.7 | 4.0 | 3.0 |

| Tributarios | 143 174.2 | 190 127.3 | 191 258.1 | 1 130.8 | 0.6 | 1.4 |

| No Tributarios | 37 469.4 | 45 391.5 | 53 725.4 | 8 333.9 | 18.4 | 8.9 |

| Organismos y Empresas 1/ | 89 439.6 | 106 843.8 | 114 802.8 | 7 959.0 | 7.4 | (2.5) |

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ En 1995 y en original y ejercido 1996 excluye aportaciones al

ISSSTE

por 5 400.3, 6 899.6 y 6 569.9 millones de pesos, respectivamente.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

Por su parte, los recursos provenientes del sector paraestatal excluyendo a PEMEX, cayeron 2.5 por ciento real respecto a los registrados en 1995, lo cual se atribuye, al menos, a tres factores: el comportamiento del salario real y el cambio en la composición de las remuneraciones de los cotizantes al IMSS, que incidieron en el pago de las cuotas de seguridad social; la menor participación de CONASUPO en la comercialización de granos; y la disminución de los productos financieros percibidos por algunas entidades.

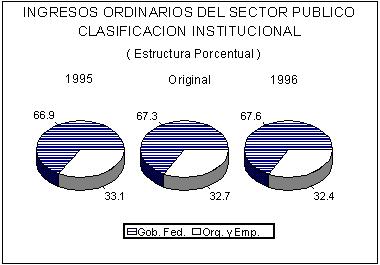

La clasificación institucional de los ingresos públicos muestra que, el Gobierno Federal aportó 67.6 por ciento del total, mientras que los organismos y empresas de control presupuestal directo lo hicieron con el restante 32.4 por ciento. En 1995, dicha estructura fue de 66.9 y 33.1 por ciento, respectivamente.

En resumen, durante 1996 se cumplieron los principales objetivos económicos y sociales de la política de ingresos, aun cuando algunas de las acciones que permitieron impulsar la recuperación económica, el empleo y los salarios, implicaron un costo fiscal.

GOBIERNO FEDERAL

La política tributaria se orientó a garantizar la recaudación necesaria para el sano financiamiento del gasto público, al tiempo que contribuyó en forma importante a la reactivación productiva. Al respecto, la estrategia se apoyó en la concesión de incentivos fiscales a la inversión y a la creación de empleos, la simplificación fiscal y administrativa, y el otorgamiento de mayor seguridad jurídica a los contribuyentes. Asimismo, se impulsó el fortalecimiento del ahorro interno y se avanzó en la conformación de una estructura tributaria y de coordinación fiscal que propicie una mejor distribución del ingreso.

Los resultados obtenidos en el ejercicio se sustentaron en diversas reformas fiscales, en cuyo diseńo se trabajó coordinadamente con los expertos en la materia y los representantes de los distintos sectores productivos de la sociedad y de las entidades federativas agrupados en el Consejo Asesor Fiscal. Las modificaciones efectuadas a diversos ordenamientos, se dirigieron hacia cinco objetivos generales:

Conviene seńalar que, las adecuaciones fiscales aplicadas durante el ańo formaron parte de los acuerdos de la Alianza para la Recuperación Económica, la Ley de Ingresos aprobada por el Honorable Congreso de la Unión, y la Ley que modifica a las diversas de los impuestos Sobre la Renta, al Activo, Especial sobre Producción y Servicios y Federal de Derechos. Estas reformas incentivan la actividad económica, principalmente a la pequeńa y mediana empresa, así como al sector exportador, mediante la ampliación permanente de los porcentajes de deducción inmediata, un régimen opcional de tributación para pequeńos contribuyentes y un nuevo marco legal en materia aduanera.

Adicionalmente, se adoptaron diferentes acciones que, además de eliminar trámites innecesarios y aumentar la transparencia en las disposiciones fiscales, buscaron regularizar la situación de los deudores del fisco. Al efecto, sobresale la creación del Programa Unico de Apoyo a Deudores del Fisco Federal -PROAFI-, formalizado el 3 de julio del ejercicio que se informa. Con éste, se condonaron parcialmente los adeudos por impuestos y multas derivados del incumplimiento de obligaciones fiscales generadas hasta el 31 de mayo de 1996, y se firmaron acuerdos para reestructurar el pago de dichos pasivos. Al cierre del ańo, el número de contribuyentes apoyados por el PROAFI ascendió a poco más de 450 mil, tanto personas físicas como morales.

También, se aprobó una nueva Ley Aduanera en la que se integraron diferentes preceptos que sobre el particular se encontraban dispersos, se simplificaron los trámites administrativos y se determinaron novedosos mecanismos de promoción y control. Este ordenamiento contiene disposiciones orientadas hacia tres objetivos básicos: estimular las ventas al exterior; combatir prácticas desleales del comercio internacional; y mejorar la eficiencia de la operación aduanera.

A fin de avanzar en el proceso de modernización de la administración tributaria, el 15 de diciembre de 1995, se expidió la Ley del Servicio de Administración Tributaria, misma que entrará en vigor en julio de 1997. A través de esta ley se creó un órgano administrativo desconcentrado de la SHCP, con autonomía de gestión y presupuestal, que asumirá las atribuciones que tenía anteriormente la Subsecretaría de Ingresos para la determinación y recaudación de las contribuciones federales.

En materia de coordinación hacendaria, se aprobaron importantes reformas a la Ley de Coordinación Fiscal, mediante las cuales se fortalece el sistema de participaciones y se amplían las facultades tributarias de los estados, al liberarse fuentes de recursos anteriormente reservadas a la Federación. Con ello, se impulsó el nuevo federalismo fiscal, al definirse con mayor transparencia y equilibrio las atribuciones y responsabilidades de los tres órdenes de gobierno.

Entre las modificaciones aprobadas por el Honorable Congreso de la Unión, destacan las siguientes:

PARA ALENTAR LA ACTIVIDAD ECONOMICA Y HACER MAS EQUITATIVO EL SISTEMA TRIBUTARIO

En el marco del Decreto por el que se exime del pago de diversas contribuciones federales y se otorgan estímulos fiscales 1/

En el marco de las reformas de diciembre de 1995 2/

En el marco de las reformas de mayo de 1996 3/

PARA PROMOVER LAS EXPORTACIONES

En el marco de la nueva Ley Aduanera 4/

PARA AVANZAR EN LA SIMPLIFICACION FISCAL Y ADMINISTRATIVA

En el marco de las reformas de diciembre de 1995

PARA OTORGAR SEGURIDAD JURIDICA A LOS CONTRI-BUYENTES

En el marco de las reformas de diciembre de 1995

PARA MODERNIZAR LA ADMINISTRACION TRIBUTARIA

En el marco de la Ley del Servicio de Administración Tributaria 5/

PARA APOYAR A DEUDORES DEL FISCO FEDERAL

Decreto de Apoyo a los Deudores del Fisco Federal 6/

Por otra parte, durante el ańo se continuó con la suscripción de convenios internacionales en materia fiscal con los principales socios comerciales del país, con objeto de evitar la doble imposición y homologar, bajo el principio de reciprocidad, el tratamiento que se otorga a las compańías extranjeras que invierten en México, con el que se da a las firmas mexicanas en el exterior. En los acuerdos seńalados también se establecieron instrumentos y mecanismos dirigidos a impedir y combatir la evasión y el fraude fiscal, apoyándose en el intercambio de información entre las partes firmantes. Actualmente están vigentes los convenios suscritos con Alemania, Canadá, Corea, Espańa, Estados Unidos de América, Francia, Holanda, Italia, Japón, Noruega, Reino Unido, Singapur, Suecia y Suiza. Asimismo, se concluyeron negociaciones con Bélgica, Dinamarca, Ecuador, Finlandia, India y Rumania.

Evolución de la Recaudación

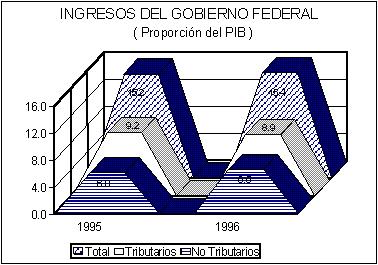

En 1996 el Gobierno Federal obtuvo ingresos por 392 mil 566.0 millones de pesos, cifra que rebasó en 8.0 por ciento lo estimado en la Ley de Ingresos y en 6.4 por ciento real lo recaudado un ańo antes. Su proporción en el producto interno bruto se situó en 15.4 por ciento, superior en 0.2 puntos porcentuales al nivel observado en 1995. Este último resultado se compara favorablemente con la disminución de 1.0 puntos prevista en el programa de finanzas públicas del ejercicio que se informa. El comportamiento de la recaudación federal se explica, fundamentalmente, por la recuperación económica, la evolución del mercado petrolero internacional, el aumento en la tasa general del IVA aplicada a partir de abril de 1995, y la mayor eficiencia lograda en la administración tributaria. Los factores mencionados permitieron compensar el costo recaudatorio asociado a las modificaciones efectuadas a diversas leyes fiscales y a los estímulos acordados en el marco de la ARE.

El análisis de los recursos por su origen, refleja que las fuentes tributarias aportaron 57.6 por ciento del total, frente a 60.8 del ejercicio anterior y 65.1 por ciento de lo programado. Ello se atribuye, al menos, a dos aspectos: el costo de los incentivos fiscales; y a los efectos que el menor ritmo de actividad económica registrado en 1995 tuvo sobre la recaudación de 1996. De esta forma, la carga fiscal disminuyó por tercer ańo consecutivo, al pasar de 11.3 a 8.9 por ciento del producto en igual lapso. Por su importancia recaudatoria sobresalen los gravámenes Sobre la Renta y al Activo, al Valor Agregado, Especial sobre Producción y Servicios y a la Importación.

Los impuestos Sobre la Renta y al Activo generaron ingresos por 97 mil 162.0 millones de pe-sos, monto que superó en 4.9 por ciento la estimación original y en 0.1 por ciento real lo obtenido un ańo antes. El primer resultado se asocia, básicamente, con el mayor nivel alcanzado por la actividad económica respecto al previsto en los Criterios Generales de Política Económica. El comportamiento anual se vincula, en gran medida, con los incentivos fiscales concedidos durante el ańo; y con la recesión económica observada en 1995, que afectó tanto los pagos definitivos de las empresas, como el coeficiente que sirvió de base para calcular los pagos provisionales del impuesto correspondiente a 1996. Conviene seńalar que la recaudación del ISR mostró una mejoría gradual a lo largo del ańo, ya que de una caída de 18.1 por ciento real presentada en el primer semestre, alcanzó un incremento de 17.7 en la segunda parte del ańo.

INGRESOS DEL GOBIERNO FEDERAL

( Millones de Pesos )

| 1 9 9 5 1 9 9 6 | Variaciones Respecto a: | |||||

| C O N C E P T O | RECAUDACION | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L | 280 144.4 | 363 652.4 | 392 566.0 | 28 913.6 | 8.0 | 6.4 |

| Tributarios | 170 305.7 | 236 593.2 | 226 006.2 | (10 587.0) | (4.5) | 0.8 |

| Renta 1/ | 73 705.4 | 92 598.1 | 97 162.0 | 4 563.9 | 4.9 | 0.1 |

| Valor Agregado | 51 785.1 | 78 689.9 | 72 109.6 | (6 580.3) | (8.4) | 5.7 |

| Producción y Servicios | 24 710.0 | 41 153.6 | 29 695.2 | (11 458.4) | (27.8) | (8.7) |

| Tenencia o Uso de Vehículos | 3 079.9 | 4 089.9 | 4 214.2 | 124.3 | 3.0 | 3.9 |

| Automóviles Nuevos | 668.4 | 10.6 | 10.6 | (98.8) | ||

| Importación | 11 144.8 | 14 210.0 | 14 854.7 | 644.7 | 4.5 | 1.2 |

| Exportación | 63.4 | 86.9 | 49.6 | (37.3) | (42.9) | (40.6) |

| Accesorios | 5 133.9 | 5 472.3 | 7 584.1 | 2 111.8 | 38.6 | 12.2 |

| Otros | 14.8 | 292.5 | 326.2 | 33.7 | 11.5 | ** |

| No Tributarios | 109 838.7 | 127 059.2 | 166 559.8 | 39 500.6 | 31.1 | 15.2 |

| Derechos | 69 709.9 | 88 933.3 | 113 299.0 | 24 365.7 | 27.4 | 23.4 |

| Hidrocarburos | 64 474.5 | 81 667.7 | 106 104.4 | 24 436.7 | 29.9 | 25.0 |

| Otros | 5 235.4 | 7 265.6 | 7 194.6 | (71.0) | (1.0) | 4.4 |

| Productos | 8 804.9 | 5 989.5 | 7 147.4 | 1 157.9 | 19.3 | (38.4) |

| Aprovechamientos | 31 313.1 | 32 136.0 | 46 107.6 | 13 971.6 | 43.5 | 11.8 |

| Contribución de Mejoras | 10.8 | 0.4 | 5.8 | 5.4 | ** | (59.2) |

* Deflactado con el índice de precios implícito del

producto interno bruto.

** Superior a 1 000 por ciento.

1/ Incluye el Impuesto al Activo.

FUENTE: Secretaría de Hacienda y Crédito Público.

Por el Impuesto al Valor Agregado se captaron 72 mil 109.6 millones de pesos, cifra que rebasó en 5.7 por ciento real lo reportado en el ańo precedente; sin embargo, comparada con lo proyectado fue inferior en 8.4 por ciento. El dinamismo anual se debió al aumento de la tasa general del IVA de 10.0 a 15.0 por ciento, y a la favorable evolución de la actividad económica. Ambos elementos compensaron los efectos de algunas de las reformas realizadas al gravamen, entre las que destacan: la disminución de la tasa al consumo doméstico de agua, de 15.0 a cero por ciento; la aplicación del IVA sobre intereses, únicamente en su parte real; y el acreditamiento contra este impuesto de los estímulos fiscales otorgados al sector del autotransporte federal. La diferencia con relación a la meta se explica por el alto nivel de evasión que se registró durante los primeros meses del ańo, ante lo cual la administración tributaria puso en marcha, a partir de abril, un amplio programa de fiscalización enfocado a detectar el incumplimiento de la obligación fiscal. Como resultado de estas acciones, en el segundo semestre el gravamen presentó un ascenso de 6.4 por ciento en términos reales, frente a una tasa de sólo 0.6 por ciento del primero.

El Impuesto Especial sobre Producción y Servicios aportó 29 mil 695.2 millones de pesos, lo que significó una caída anual de 8.7 por ciento real y de 27.8 por ciento con respecto a lo programado. Lo anterior se asocia, al menos, a dos factores: la forma en que opera el régimen fiscal de PEMEX, conforme al cual la reducción de la brecha entre el costo y precio de venta al público de las gasolinas y diesel, genera una disminución de este gravamen, misma que se compensa con un aumento en el derecho de extracción de petróleo, de manera que la carga fiscal del organismo no se afecta; y la contracción y reorientación hacia productos de menor precio en el consumo de bebidas alcohólicas, cervezas y tabacos.

Por el Impuesto a la Importación se percibieron 14 mil 854.7 millones de pesos, monto que a precios constantes representó un crecimiento anual de 1.2 por ciento y de 4.5 por ciento con relación a la meta. En dicho comportamiento se combinó la reducción de los aranceles acordada en el marco del Tratado de Libre Comercio de América del Norte, y el incremento de las importaciones a que dio lugar la reactivación productiva y la recuperación del consumo interno.

Los ingresos no Tributarios ascendieron a 166 mil 559.8 millones de pesos, cantidad que superó en 15.2 por ciento real lo recaudado un ańo antes y 31.1 por ciento lo estimado. El dinamismo de los derechos aplicados a la actividad petrolera, y los excedentes de operación del Banco de México que se consignaron en el renglón de aprovechamientos, son los principales factores que justifican su evolución.

Por concepto de Derechos se captaron 113 mil 299.0 millones de pesos, cifra que en términos reales rebasó en 23.4 por ciento la alcanzada en 1995 y en 27.4 por ciento la prevista. Por segundo ańo consecutivo se observaron resultados altamente positivos en este rubro, debido fundamentalmente al notable desempeńo de la exportación petrolera, que se vio favorecido por los incrementos registrados en la cotización promedio del crudo y en el volumen exportado. El precio de la mezcla mexicana se ubicó en 18.94 dólares por barril, nivel superior en 42.9 por ciento al esperado en la Ley de Ingresos y en 20.6 por ciento al del ańo anterior. Por su parte, el volumen de exportación se situó en 1 543.9 MBD, lo que representó un aumento anual de 18.3 por ciento.

Por los derechos diferentes de hidrocarburos se obtuvieron 7 mil 194.6 millones de pesos, con lo que se superó en 4.4 por ciento real lo percibido en el ejercicio previo. Ello se debió básicamente a los derechos provenientes de: trámite aduanero; uso de aeropuertos; servicios a la navegación en el espacio aéreo; y expedición de pasaportes.

Los Productos generaron recursos por 7 mil 147.4 millones de pesos, monto inferior en 38.4 por ciento real al observado un ańo antes; sin embargo, frente a lo presupuestado fue mayor en 19.3 por ciento. La variación anual se explica, en gran medida, por la disminución de los intereses obtenidos por el Gobierno Federal a consecuencia de la reducción generalizada en 1996 de las tasas de mercado. Por su parte, los mayores ingresos por intereses con respecto a los contemplados en el programa original justifican la segunda diferencia.

En el rubro de Aprovechamientos se reportaron ingresos por 46 mil 107.6 millones de pesos, cifra que rebasó en 43.5 por ciento la meta y en 11.8 por ciento real lo registrado en el ejercicio precedente. Los remanentes de operación del Banco de México y el pago del aprovechamiento sobre los rendimientos excedentes realizado por PEMEX, dan cuenta de dicho comportamiento.

Coordinación Fiscal

Uno de los pilares fundamentales de la estrategia de desarrollo de la presente Administración lo constituye el impulso a la renovación federalista. Al efecto, durante 1996 en el ámbito fiscal se continuaron dando pasos importantes en la conformación de un auténtico Sistema de Coordinación Hacendaria que, además de contemplar el perfeccionamiento constante en la redistribución de los ingresos, delegue atribuciones y responsabilidades entre los tres niveles de gobierno. Se trata de adoptar un esquema que aliente el fortalecimiento económico de las entidades y municipios, la eficiente provisión de servicios y el logro de un desarrollo regional justo y equilibrado.

Los avances en la reasignación de atribuciones y responsabilidades, se apoyaron en el aprovechamiento de las ventajas comparativas de cada instancia gubernamental en beneficio de la sociedad. En este sentido, durante el ańo se continuó con la descentralización de recursos para su administración directa por los gobiernos locales, de manera que puedan atenderse de forma más eficaz las necesidades de la población.

En cuanto a la redistribución de los ingresos, la estrategia consistió en fortalecer el sistema de participaciones y redefinir facultades para abrir espacios que permitan el desarrollo de fuentes de ingresos propios, sin afectar la competitividad de la economía.

A fin de dar cumplimiento a los compromisos asumidos, el Honorable Congreso de la Unión aprobó modificaciones a la Ley de Coordinación Fiscal. Así, destacan dentro de las reformas efectuadas, las siguientes:

PARA IMPULSAR EL NUEVO FEDERALISMO FISCAL

En el marco de las reformas a la Ley de Coordinación Fiscal 7/

Para el Fortalecimiento del Sistema de Participaciones:

Para el Fortalecimiento de los Ingresos Propios de las Entidades Federativas:

En 1996 las entidades federativas recibieron participaciones por 70 mil 840.7 millones de pesos, cifra que en términos reales representó un incremento anual de 9.5 por ciento. El resultado anterior se atribuye, fundamentalmente, a la reactivación de la economía, cuyos efectos positivos en la recaudación federal participable se reflejaron en una significativa mejoría a partir del segundo semestre del ańo, y a las reformas efectuadas a la Ley de Coordinación Fiscal.

PARTICIPACIONES PAGADAS A LAS ENTIDADES FEDERATIVAS EN 1996

( Millones de Pesos )

| ENTIDADES FEDERATIVAS | FONDO GRAL. DE PARTICIPACIONES |

FONDO DE FOMENTO MUNICIPAL |

TENENCIA | COMERCIO EXTERIOR |

EXTRACCIÓN DE PETRÓLEO |

INCENTIVOS ECONÓMICOS |

TOTAL |

| TOTAL | 60 399.4 | 2 846.6 | 4 471.6 | 382.8 | 41.3 | 2 699.0 | 70 840.7 |

| Aguascalientes | 623.7 | 95.6 | 47.5 | 20.9 | 787.7 | ||

| Baja California | 1 463.8 | 20.8 | 84.3 | 19.3 | 458.9 | 2 047.1 | |

| Baja California Sur | 392.9 | 21.3 | 13.4 | 0.1 | 16.1 | 443.8 | |

| Campeche | 728.4 | 32.8 | 21.3 | 1.0 | 15.0 | 15.6 | 814.1 |

| Coahuila | 1 405.0 | 30.2 | 112.1 | 15.9 | 73.0 | 1 636.2 | |

| Colima | 438.0 | 27.8 | 27.8 | 6.1 | 13.8 | 513.5 | |

| Chiapas | 2 696.1 | 28.0 | 62.2 | 1.3 | 34.2 | 2 821.8 | |

| Chihuahua | 1 622.6 | 46.4 | 127.9 | 18.7 | 66.9 | 1 882.5 | |

| Distrito Federal | 7 862.7 | 574.2 | 1 410.5 | 316.7 | 10 164.1 | ||

| Durango | 878.5 | 62.2 | 46.3 | 16.7 | 1 003.7 | ||

| Guanajuato | 2 316.1 | 67.4 | 170.3 | 67.6 | 2 621.4 | ||

| Guerrero | 1 414.4 | 141.7 | 56.4 | 3.0 | 43.6 | 1 659.1 | |

| Hidalgo | 1 099.6 | 120.1 | 43.8 | 24.9 | 1 288.4 | ||

| Jalisco | 3 599.9 | 75.4 | 397.9 | 129.6 | 4 202.8 | ||

| México | 7 119.6 | 71.1 | 205.6 | 158.4 | 7 554.7 | ||

| Michoacán | 1 831.1 | 102.1 | 114.3 | 11.0 | 56.2 | 2 114.7 | |

| Morelos | 876.1 | 109.2 | 60.6 | 34.9 | 1 080.8 | ||

| Nayarit | 642.7 | 74.5 | 24.5 | 15.9 | 757.6 | ||

| Nuevo León | 2 525.6 | 45.4 | 377.0 | 13.4 | 87.9 | 3 049.3 | |

| Oaxaca | 1 631.2 | 299.5 | 39.2 | 1.2 | 2.3 | 26.8 | 2 000.2 |

| Puebla | 2 364.3 | 144.9 | 149.3 | 56.1 | 2 714.6 | ||

| Querétaro | 916.1 | 53.2 | 73.2 | 26.2 | 1 068.7 | ||

| Quintana Roo | 493.7 | 31.0 | 48.4 | 1.4 | 47.7 | 622.2 | |

| San Luis Potosí | 1 166.3 | 55.9 | 75.9 | 25.7 | 1 323.8 | ||

| Sinaloa | 1 601.6 | 27.3 | 89.1 | 1.0 | 55.2 | 1 774.2 | |

| Sonora | 1 474.8 | 23.9 | 115.0 | 13.1 | 553.3 | 2 180.1 | |

| Tabasco | 3 183.9 | 62.8 | 57.1 | 11.6 | 23.4 | 3 338.8 | |

| Tamaulipas | 1 577.3 | 37.1 | 117.6 | 229.3 | 0.2 | 82.9 | 2 044.4 |

| Tlaxcala | 613.2 | 75.1 | 18.8 | 7.3 | 714.4 | ||

| Veracruz | 4 180.9 | 68.5 | 173.8 | 41.0 | 12.2 | 94.7 | 4 571.1 |

| Yucatán | 867.4 | 90.7 | 83.2 | 6.0 | 29.2 | 1 076.5 | |

| Zacatecas | 791.9 | 130.5 | 27.3 | 18.7 | 968.4 |

1/ Incluye Fiscalización Conjunta.

FUENTE: Secretaría de Hacienda y Crédito Público.

ORGANISMOS Y EMPRESAS

La política de precios y tarifas contribuyó de manera significativa al logro de los objetivos del programa económico, al propiciar el fortalecimiento financiero de las empresas paraestatales; la producción y abasto suficiente y oportuno de bienes y servicios estratégicos; y el consumo de productos básicos para la población de menores recursos, sin generar presiones inflacionarias.

La definición de las medidas adoptadas continuó apoyándose en la concertación entre los agentes productivos y el Gobierno Federal, así como en la estrategia de ajustes conforme a las referencias internacionales, la población o mercado de destino de los bienes y servicios, y el equilibrio en la relación precio-costo.

De esta manera, las acciones efectuadas se enmarcaron en los acuerdos de la ARE y la ACE, pactados en octubre de 1995 e igual mes de 1996, respectivamente. Conforme a los lineamientos de la primera, las principales medidas fueron las siguientes:

En el marco de la ACE, se acordaron nuevas modificaciones a los precios y tarifas, bajo un esquema de ajuste súbito en diciembre y un desliz mensual a lo largo de 1997. Las revisiones efectuadas en el último mes del ejercicio que se informa, fueron las siguientes:

Con las políticas de precios y de comercialización de CONASUPO, se continuó promoviendo la mayor participación de los agentes privados en el mercado de maíz y frijol, al tiempo que se garantizó su abasto para el consumo humano. Al efecto, el organismo reforzó su estrategia para actuar como comprador de última instancia, mediante el establecimiento de precios de compra de maíz inferiores a los de indiferencia que rigen el mercado y de un esquema diferenciado por regiones. Asimismo, persistió en la selectividad de sus canales de venta de maíz subsidiado, para dirigirlo exclusivamente al consumo humano a través de DICONSA y de la industria molinera.

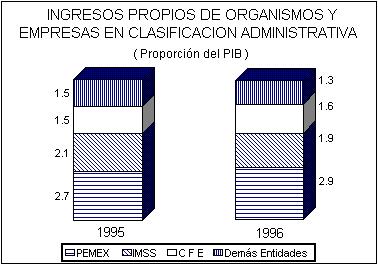

En 1996, las entidades bajo control presupuestal directo obtuvieron ingresos propios por 194 mil 725.9 millones de pesos, cifra superior a la del ejercicio precedente en 2.6 por ciento real y en 5.8 por ciento a la estimada en la Ley de Ingresos. Su nivel en el tamańo de la economía se ubicó en 7.7 por ciento, frente a 7.8 de un ańo antes. Dicho resultado fue consistente con la contracción prevista en el proyecto original del orden de 0.2 puntos porcentuales del producto. Las entidades cuyos ingresos mostraron una favorable evolución fueron PEMEX, CFE y FERRONALES.

INGRESOS PROPIOS DE ORGANISMOS Y EMPRESAS

EN CLASIFICACION ECONOMICA

( Millones de Pesos )

| 1 9 9 5 1 9 9 6 | Variaciones Respecto a: | |||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L 1/ | 144 138.5 | 183 977.1 | 194 725.9 | 10 748.8 | 5.8 | 2.6 |

| Venta de Bienes y Servicios | 88 529.4 | 124 175.8 | 126 102.8 | 1 927.0 | 1.6 | 8.2 |

| Ingresos Diversos | 13 388.8 | 8 291.7 | 14 543.6 | 6 251.9 | 75.4 | (17.5) |

| Cuotas de Seguridad Social | 41 713.1 | 51 509.6 | 52 338.7 | 829.1 | 1.6 | (4.7) |

| Venta de Inversiones | 0.1 | 0.1 | ||||

| Por Cuenta de Terceros | 271.9 | 887.1 | 887.1 | 147.8 | ||

| Ingresos Recuperables | 235.3 | 853.6 | 853.6 | 175.5 | ||

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ Excluye los enteros a la Tesorería de la Federación por concepto de

derechos específicos de ASA y CAPUFE,

así como entregas de LOTENAL.

FUENTE: Entidades del Sector Paraestatal de Control Presupuestal Directo.

PEMEX registró 73 mil 353.2 millones de pesos, cantidad que rebasó en 4.4 por ciento lo programado y en 13.0 por ciento real lo captado en 1995. Un mayor precio promedio de la mezcla de crudo mexicano y el aumento de su plataforma de exportación, dan cuenta del dinamismo observado. También influyeron los intereses generados por inversiones a corto plazo, la cobranza de fletes a CFE y la venta de activos improductivos.

El IMSS reportó ingresos por 48 mil 422.3 millones de pesos, cifra que medida a precios constantes implicó una caída anual de 5.9 por ciento. Ello se atribuye, básicamente, al comportamiento de la estructura de los salarios y de las cuotas obrero-patronales. No obstante, con respecto a lo estimado las percepciones del Instituto se incrementaron 3.3 por ciento, como consecuencia, al menos, de cuatro factores: el otorgamiento de salarios mínimos y contractuales por arriba de lo pronosticado; el mayor número de cotizantes de lo previsto; el cobro oportuno de los pagos bimestrales; y los acuerdos celebrados con las empresas para el cumplimiento de las obligaciones y liquidación de adeudos.

La CFE obtuvo 39 mil 723.2 millones de pesos, monto que superó en 5.9 por ciento real lo reportado el ańo precedente y en 5.4 por ciento lo proyectado. La primera variación se explica tanto por el aumento anual de 8.5 por ciento en la demanda del fluido eléctrico, como por los ajustes tarifarios acordados en el marco de la ARE. La diferencia con relación a lo esperado se debió a los intereses generados por el manejo de disponibilidades financieras, la enajenación de bienes no útiles, la mayor venta de energía al detalle, y el incremento en la cobranza de facturas pendientes.

El ISSSTE captó 16 mil 644.6 millones de pesos, cantidad inferior en 3.5 por ciento real a la del ejercicio previo. Lo anterior se vincula con el comportamiento de las percepciones reales de los trabajadores del Estado. En cambio, comparada con la meta fue superior en 10.4 por ciento, debido a los intereses provenientes de inversiones financieras, y al saldo positivo en la operación del Sistema Integral de Tiendas y Farmacias.

INGRESOS PROPIOS DE ORGANISMOS Y EMPRESAS

EN CLASIFICACION ADMINISTRATIVA

( Millones de Pesos )

| 1 9 9 5 | 1 9 9 6 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original 1 9 9 5 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L 1/ | 144 138.5 | 183 977.1 | 194 725.9 | 10 748.8 | 5.8 | 2.6 |

| PEMEX | 49 298.6 | 70 233.7 | 73 353.2 | 3 119.5 | 4.4 | 13.0 |

| IMSS | 39 072.0 | 46 868.6 | 48 422.3 | 1 553.7 | 3.3 | (5.9) |

| C F E | 28 488.7 | 37 673.1 | 39 723.2 | 2 050.1 | 5.4 | 5.9 |

| ISSSTE | 13 094.7 | 15 083.0 | 16 644.6 | 1 561.6 | 10.4 | (3.5) |

| FERRONALES | 4 192.1 | 4 452.4 | 6 183.6 | 1 731.2 | 38.9 | 12.0 |

| CONASUPO | 3 270.4 | 2 944.8 | 2 928.0 | (16.8) | (0.6) | (32.0) |

| A S A | 1 926.8 | 1 446.3 | 2 262.8 | 816.5 | 56.5 | (10.8) |

| CAPUFE | 1 592.7 | 1 238.8 | 1 914.6 | 675.8 | 54.6 | (8.7) |

| PIPSA | 1 082.3 | 1 661.8 | 1 387.5 | (274.3) | (16.5) | (2.6) |

| L y FC | 1 497.8 | 1 707.4 | 1 174.1 | (533.3) | (31.2) | (40.5) |

| LOTENAL | 622.4 | 667.2 | 732.0 | 64.8 | 9.7 | (10.7) |

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ Excluye los enteros a la Tesorería de la Federación por concepto de

derechos específicos de ASA y CAPUFE,

así como entregas de LOTENAL.

FUENTE: Entidades del Sector Paraestatal de Control Presupuestal Directo.

FERRONALES percibió 6 mil 183.6 millones de pesos, lo que significó un crecimiento anual de 12.0 por ciento real y de 38.9 por ciento sobre lo programado. Este dinamismo se relaciona, principalmente, con el mayor volumen de carga movilizada, el significativo aumento en el transporte de pasajeros, y la efectividad de la política tarifaria.

CONASUPO obtuvo recursos por 2 mil 928.0 millones de pesos, lo que representó un descenso anual de 32.0 por ciento real y de 0.6 por ciento respecto a lo previsto. Ello fue consecuencia de la reducción en los volúmenes comercializados de maíz y frijol, así como de los menores precios del primer grano otorgados a la industria molinera.

ASA generó ingresos por 2 mil 262.8 millones de pesos, cifra que a precios constantes significó una caída de 10.8 por ciento frente a lo captado un ańo antes. Este resultado se atribuye, al menos, a dos factores: la disminución en las ganancias financieras de la entidad; y el incremento en el pago de derechos asociado a la revaluación de activos, con su consecuente impacto en los ingresos propios de la entidad. Con relación a la meta, fue superior en 56.5 por ciento, debido al aumento en las operaciones de uso de aeropuertos; la aplicación de una adecuada política de comercialización en los servicios auxiliares, básicamente arrendamientos; y la obtención de rendimientos financieros por arriba de lo anticipado.

CAPUFE reportó un mil 914.6 millones de pesos, monto que se redujo 8.7 por ciento real respecto a lo registrado en 1995; sin embargo, rebasó el proyecto original en 54.6 por ciento. La diferencia anual se explica tanto por el deterioro de las tarifas en términos reales, como por los menores ingresos de productos financieros. El segundo resultado estuvo influido por el incremento en el aforo vehicular y peatonal en carreteras y puentes, así como por mayores rendimientos financieros de lo programado.

PIPSA percibió un mil 387.5 millones de pesos, cantidad inferior en 2.6 por ciento real a la reportada en el ańo precedente y en 16.5 por ciento a la prevista en la Ley de Ingresos. Lo anterior se justifica por la caída en los volúmenes comercializados de papel periódico tanto para consumo interno como de exportación, y a los ajustes en su precio de venta.

L y FC obtuvo un mil 174.1 millones de pesos, monto que a precios constantes implicó una contracción anual de 40.5 por ciento; con relación a lo presupuestado también disminuyó 31.2 por ciento. Ello se vincula con el incremento en el precio de intercambio que CFE le cobra a la entidad, además de una menor venta a usuarios finales y una cobranza inferior de la energía facturada.

LOTENAL registró recursos propios por 732.0 millones de pesos, lo que significó un descenso anual de 10.7 por ciento real; en contraste, respecto a lo estimado fue mayor en 9.7 por ciento. El primer resultado se debió, fundamentalmente, a la reducción en el número de series comercializadas; mientras que la variación sobre lo esperado se relaciona, en gran medida, con el efecto neto de la retención y entero del impuesto sobre rifas y loterías que se cubre a la TESOFE.