|

|

|

|

|

|

El favorable comportamiento de la economía y de las finanzas gubernamentales, sin duda, han permitido sustentar un manejo activo y prudente de la deuda pública, coadyuvando a situar al país en una posición menos vulnerable y en una trayectoria de crecimiento sostenido. De esta manera, la política de endeudamiento público durante 1997 propició avances significativos en el estado que guarda su acervo y condiciones de contratación, al tiempo que favoreció la apertura de mayores márgenes para el gasto social y la inversión productiva.

La disciplina y el apego estricto a los límites autorizados por el Honorable Congreso de la Unión, así como las directrices establecidas en la materia dentro de los Criterios Generales de Política Económica del ańo y el Programa Nacional de Financiamiento del Desarrollo 1997-2000 -PRONAFIDE-, fueron piezas clave en los resultados obtenidos. Así, en el ejercicio que se informa, el manejo de la deuda pública se centró en tres objetivos fundamentales:

Ante la efectividad de las acciones emprendidas para la consecución de tales objetivos, fue posible obtener avances adicionales con respecto a los registrados en 1996:

El apego estricto a los lineamientos autorizados por el Honorable Congreso de la Unión, caracterizó el desempeńo del débito público:

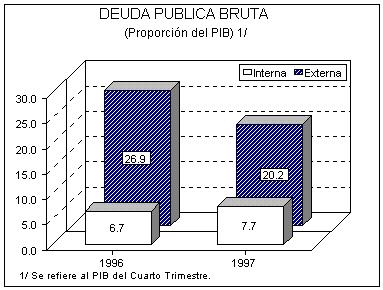

Como proporción del producto interno bruto, el saldo de la deuda bruta del Sector Público -obligaciones del Gobierno Federal, sector paraestatal de control presupuestal directo e indirecto y las instituciones de fomento-, se ubicó en 27.9 por ciento, nivel inferior en 15.6 y 5.7 puntos porcentuales al registrado en 1995 y 1996, respectivamente. 1/

1/ Por tratarse de las cifras presentadas en el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, del Cuarto Trimestre de 1997, las relaciones con el producto interno bruto se determinarón con base el cálculo trimestral de la variable, a diferencia del resto de los apartados de la Cuenta Pública en donde se recurre al dato anualizado.

Además del favorable comportamiento mostrado por el saldo del débito público, la efectividad de la política adoptada en la materia se reflejó en los siguientes indicadores:

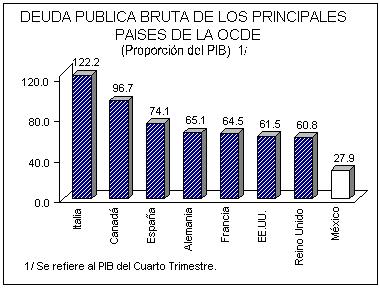

Finalmente, cabe destacar que con relación al tamańo de la economía, el saldo de la deuda bruta del sector público siguió ubicándose en niveles inferiores a los registrados en otros países miembros de la Organización para la Cooperación y el Desarrollo Económico -OCDE-, como se muestra en la gráfica siguiente:

En resumen, durante 1997 se alcanzaron de manera satisfactoria los objetivos propuestos en materia de deuda pública, coadyuvando a sentar sobre bases firmes el proceso de crecimiento vigoroso y sostenido. El prudente nivel de endeudamiento y la mejoría en las condiciones bajo las cuales se encuentran contratados los empréstitos, junto con los favorables resultados macroeconómicos y fiscales, son los principales factores que garantizan en el futuro un adecuado manejo de los pasivos públicos.

Deuda Externa

Bajo un entorno caracterizado por la sólida posición de las cuentas fiscales, la política de deuda pública externa se orientó, de manera fundamental, al refinanciamiento de las obligaciones, con el propósito de mejorar su costo y horizonte de maduración.

Avanzar en dicho proceso requirió aprovechar el favorable acceso de México a los mercados internacionales de capital. Entre las operaciones realizadas se distingue el prepago de las Notas Bancarias emitidas en 1996 para amortizar, en ese ańo, gran parte del paquete financiero contraído en el ejercicio previo con el Departamento del Tesoro de los Estados Unidos de América, y la cancelación total del saldo del financiamiento asociado a tal paquete. Conviene resaltar que ambas operaciones representaron la conclusión de la estrategia de refinanciamiento de la deuda pública denominada en moneda extranjera con vencimientos en el corto plazo, misma que se inició a principios de 1995 ante el surgimiento de la emergencia económica. También destaca la compra anticipada del remanente de los Bonos Azteca.

La liquidación de los recursos del fondo de estabilización, otorgado a través del Departamento del Tesoro de los Estados Unidos de América, ascendió a 3 mil 500.0 millones de dólares, lo que implicó amortizar con más de tres ańos de anticipación el pago de la totalidad de estos financiamientos, cuyo saldo máximo se situó en julio de 1995 en 10 mil 500.0 millones de dólares. Esta operación se caracterizó por los siguientes aspectos:

Con relación al prepago de las Notas Bancarias emitidas en 1996 por 6 mil millones de dólares, conviene recordar que sirvieron de base para amortizar anticipadamente 7 mil millones de dólares del paquete financiero de emergencia, mismo que fue liquidado en su totalidad en enero del ejercicio que se informa. La cancelación efectuada en 1997 de las Notas Bancarias presentó las particularidades que a continuación se detallan:

La compra anticipada del remanente de los Bonos Azteca fue de un mil 57.6 millones de dólares. Al respecto, es importante mencionar que dichos bonos fueron emitidos en marzo de 1988 por un total de 2 mil 556.0 millones de dólares, como resultado de una serie de acuerdos de reestructuración de la deuda bancaria iniciada en 1986, a fin de aprovechar los descuentos a los que cotizaba el papel mexicano en el mercado secundario. Estos títulos presentaban la opción de ser redimidos en forma anticipada en el caso de que las condiciones del mercado así lo ameritaran, por lo que al ser su rendimiento superior al de otros papeles públicos a plazos similares, el Gobierno Federal ejerció tal opción. Esta operación generó los siguientes beneficios:

Conviene hacer hincapié en que gracias a la favorable percepción del riesgo país en los mercados internacionales de capital se pudieron efectuar diversos refinanciamientos. El monto de los recursos colocados ascendió a 8 mil 904.0 millones de dólares, a través de bonos públicos y pagarés a mediano plazo.

Por lo que corresponde a los bonos públicos, se concretaron 12 emisiones por 6 mil 530.4 millones de dólares. De estas operaciones, el Gobierno Federal negoció ocho, mismas que alcanzaron un monto de 5 mil 347.1 millones de dólares, a plazos que van desde cinco a doce ańos. PEMEX efectuó cuatro operaciones, las cuales ascendieron a un mil 183.3 millones de dólares. Merece destacarse que, las colocaciones se realizaron en dólares americanos, yenes japoneses, marcos alemanes, liras italianas y dólares canadienses.

Al amparo de los programas de pagarés a mediano plazo, se negociaron ocho operaciones que ascienden a 2 mil 373.6 millones de dólares. De esta cantidad, el Gobierno Federal llevó a cabo cinco colocaciones por un mil 823.6 millones, con plazos de cinco a veinte ańos. NAFIN participó con dos emisiones que alcanzaron un total de 250.0 millones, a plazos de uno y tres ańos. BANCOMEXT realizó una emisión por 300.0 millones de dólares, con vencimiento a cinco ańos. El análisis por tipo de moneda indica que las colocaciones se efectuaron en dólares americanos, libras esterlinas, liras italianas y, por vez primera, en ECUS. Con relación a esta última operación negociada por el Gobierno Federal, es importante resaltar que México se constituyó en el primer país soberano fuera de la Comunidad Económica Europea en colocar en el mercado de Euros.

En resumen, las condiciones bajo las cuales se concretaron las operaciones en los mercados voluntarios de capital fueron, en términos reales, más ventajosas con respecto a las obtenidas un ańo antes, en razón a los siguientes factores:

Además de los recursos convenidos en los mercados internacionales de capital, durante el ańo continuaron diversificándose las fuentes de financiamiento, con el fin de apoyar programas sociales y de infraestructura productiva, en los Sectores de Comunicaciones, Energético y Agropecuario, entre los destinos más importantes. Dentro de estas fuentes se distinguen: los créditos bilaterales, Organismos Financieros Internacionales, papel comercial y créditos directos con la banca comercial. En conjunto, las mismas aportaron 16 mil 698.1 millones de dólares.

La disposición de créditos bilaterales, ascendió a 4 mil 910.7 millones de dólares, mismos que se destinaron a diversos proyectos de inversión pública. Dentro de éstos destacan los relativos a obras hidráulicas y de transporte de la ciudad de México; desarrollo agropecuario y electrificación; modernización de la pequeńa y mediana empresa; y fomento a las exportaciones de manufacturas mexicanas. De dicho monto, 61.8 por ciento fue intermediado por la banca de desarrollo, participando BANCOMEXT, BANOBRAS y NAFIN; el restante 38.2 por ciento se canalizó directamente a PEMEX, CFE, FERRONALES y al Sistema de Transporte Colectivo -METRO-.

Con los Organismos Financieros Internacionales, se dispuso de un mil 524.3 millones de dólares. De esta cantidad un mil .9 millones correspondieron al BIRF y 523.4 millones al BID. Los recursos se destinaron fundamentalmente, a financiar programas de servicios sociales esenciales, combate a la pobreza y mejoramiento del medio ambiente, entre otros. Las instituciones que intermediaron estos recursos fueron: NAFIN con 715.7 millones y BANOBRAS con 808.6 millones de dólares.

Durante el ejercicio se obtuvieron otros financiamientos por 10 mil 263.1 millones de dólares. De los cuales, 5 mil 53.4 millones se colocaron a través de papel comercial, intermediados por PEMEX, NAFIN Y BANCOMEXT; 2 mil 381.3 millones se negociaron con la banca comercial; 2 mil 827.0 millones correspondieron a líneas de aceptaciones bancarias; y 1.4 millones de dólares a créditos con proveedores.

En suma, el total de desembolsos efectuados por el sector público a lo largo de 1997, considerando las diversas fuentes de financiamiento externas, alcanzó 25 mil 602.1 millones de dólares.

Al 31 de diciembre de 1997, el saldo de la deuda externa bruta del sector público se ubicó en 88 mil 321.2 millones de dólares, cifra inferior en 9 mil 963.3 millones a la registrada en el ejercicio precedente 2/. Esta disminución, se explica por los siguientes factores:

2/ Corresponden a las cifras mostradas en el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública, en el cuarto Trimestre de 1997, por lo que difieren de las empleadas en el análisis en moneda nacional presentado en los siguientes apartados. Para mayor aclaración consultar el capítulo de Compatibilidad de la Deuda Externa, que forma parte del Banco de Información.

Por su parte, el saldo neto de la deuda pública externa -que se obtiene de descontar al nivel bruto los activos financieros del Gobierno Federal en el exterior- ascendió a 79 mil 295.6 millones de dólares frente a 89 mil 746.2 millones de un ańo antes. Con ello, el saldo de las obligaciones netas del sector público con el exterior se redujo en un solo ańo 11.6 por ciento, alcanzando niveles cercanos a los registrados durante los ejercicios previos al surgimiento de la emergencia económica.

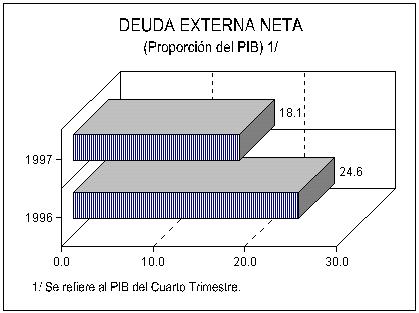

Con relación al tamańo de la economía, el nivel bruto de la deuda externa pasó de 26.9 a 20.2 por ciento entre 1996 y 1997. En el nivel neto la proporción fue de 24.6 a 18.1 por ciento en igual lapso. Con los resultados anteriores, México siguió ubicándose entre las economías menos endeudadas al compararse con sus principales socios comerciales y el promedio de los paises de la OCDE.

En resumen, en 1997, el nivel y condiciones de contratación de la deuda pública externa fueron congruentes con los objetivos establecidos al efecto en el programa económico anual y los límites autorizados por el Honorable Congreso de la Unión. Asimismo, México siguió validando su prestigio internacional en el cumplimiento de sus obligaciones, al refinanciar pasivos en forma anticipada y propiciar un uso óptimo del crédito externo.

Deuda Interna

Durante 1997 el manejo de la política de deuda interna continuó asignando la mayor prioridad al mejoramiento gradual del perfil de vencimientos de los pasivos gubernamentales y a la provisión de los recursos necesarios para el financiamiento del Gobierno Federal.

A fin de reafirmar el cambio en la estructura de colocación de los valores gubernamentales hacia un perfil de largo plazo, en febrero se emitieron, por primera vez, títulos denominados en Unidades de Inversión -UDIBONOS- a un plazo de cinco ańos. Estos nuevos instrumentos se ańaden a la oferta ya existente de UDIBONOS a tres ańos, cuya emisión inició en mayo del ejercicio precedente. Adicionalmente, en octubre se efectuó la primera colocación de BONDES a tres ańos y con pagos trimestrales de interés. Cabe seńalar que por sus características altamente compatibles con las reglas establecidas para el régimen de inversión de las Sociedades de Inversión Especializadas de Fondos para el Retiro -SIEFORE-, y al proteger al inversionista contra la inflación, se prevé un incremento en la demanda de estos últimos instrumentos, con su consecuente efecto en el ahorro interno.

Merece destacarse que con el fin de ofrecer al público inversionista mayor certidumbre respecto a la evolución futura de los principales títulos públicos, en agosto se dio a conocer públicamente, por primera vez, el monto semanal de valores gubernamentales a subastar el resto del ańo.

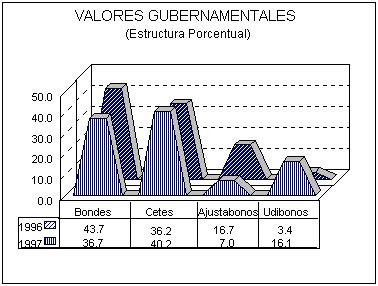

En este marco, durante 1997 los títulos públicos que se colocaron entre el público ahorrador fueron: CETES, BONDES y UDIBONOS. Los primeros se constituyeron nuevamente en la base de colocación de los valores gubernamentales, al representar 40.2 por ciento del saldo total frente a 36.2 observado en 1996. La mayor colocación de estos instrumentos a plazo de tres y seis meses, así como de un ańo, da cuenta del comportamiento observado. Por su parte, los BONDES participaron con 36.7 por ciento, estimándose un aumento en su importancia relativa; dada la mayor aceptación que se contempla tendrá dicho título en su nuevo plazo de tres ańos. Los UDIBONOS, con vencimientos de tres y cinco ańos, aumentaron en forma significativa su proporción en el total de instrumentos públicos de 3.4 a 16.1 por ciento, entre 1996 y 1997. La evolución de estos títulos, que se encuentran denominados en Unidades de Inversión, se atribuye a la compatibilidad de sus características con las responsabilidades encomendadas a las Administradoras de Fondos para el Retiro -AFORE-. En contraste, los AJUSTABONOS, disminuyeron su participación relativa de 16.7 a 7.0 por ciento, al haber sido cancelada su emisión en 1996 y ser sustituidos por los UDIBONOS, que presentan mejores ventajas comparativas en cuanto a la sencillez de su administración y valuación.

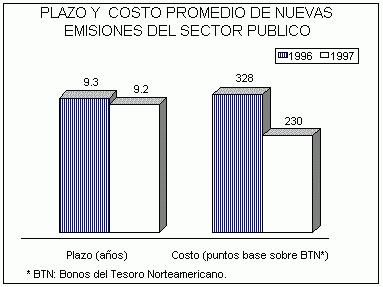

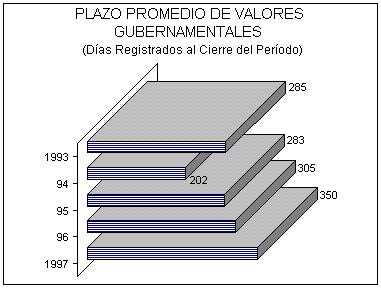

La configuración de los valores gubernamentales colocados entre el público inversionista permitió que su perfil promedio de vencimientos se situara en 350 días frente a 305 del ejercicio previo. Por su parte, el valor total de las colocaciones ascendió a 262 mil 260.2 millones de pesos y se amortizaron 200 mil 868.3 millones de pesos.

Para responder con flexibilidad a las necesidades de la política monetaria, se enfatizó en la utilización de los valores gubernamentales como instrumentos de regulación. En este sentido, el Banco Central recurrió a la emisión y amortización de títulos para disminuir las presiones en el mercado financiero surgidos por la afluencia de capitales provenientes del exterior, o bien por la restricción de los flujos de capital.

Además de los títulos públicos, durante el ańo el Gobierno Federal se financió con los recursos del Sistema de Ahorro para el Retiro -SAR-, mismos que se canalizaron a proyectos de larga maduración. Esta fuente aportó en términos netos 8 mil 61.3 millones de pesos, ubicándose su tasa de interés promedio en 3.2 por ciento real, una vez deducidas las comisiones.

Al 31 de diciembre de 1997, el saldo de la deuda interna bruta del Gobierno Federal ascendió a 273 mil 655.6 millones de pesos, cifra superior en 81 mil 823.0 millones a la del ejercicio precedente. Esta variación se explica por los siguientes factores:

Como porcentaje del producto interno bruto, la deuda interna neta del Gobierno Federal -deuda interna bruta menos los saldos acreedores en la Cuenta General de la Tesorería de la Federación, incluyendo otros activos propiedad de la Administración Central- se situó en 7.3 por ciento, que se compara con 6.2 de 1996.

Cabe mencionar que durante el ańo el Gobierno Federal mantuvo su posición acreedora con el Banco de México. Al 31 de diciembre de 1997, el saldo a favor de la Administración Central en la Cuenta General de la Tesorería de la Federación, incluyendo otros activos, como el Fondo de Contingencia, alcanzó un total de 14 mil 423.8 millones de pesos. De esta manera el saldo de la deuda interna neta ascendió a 259 mil 231.8 millones de pesos.

En resumen, durante 1997 el manejo de la deuda pública interna se ajustó a los lineamientos establecidos por el Honorable Congreso de la Unión, al registrarse un endeudamiento interno de 69 mil 584.2 millones de pesos. Dicho monto se encuentra dentro de los límites autorizados en la Ley de Ingresos de la Federación, al considerar el desendeudamiento externo neto observado en el ejercicio.

SALDO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

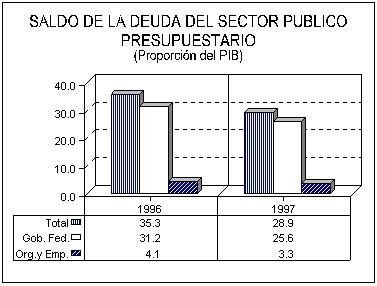

El acervo de la deuda pública se caracterizó por presentar un nivel acorde con una posición fiscal sólida y congruente con la estrategia de crecimiento. Con relación al tamańo de la economía, el peso del débito del sector público presupuestario continuó siendo inferior al promedio de los países de la OCDE. De 35.3 por ciento que representó en 1996 se redujo a 28.9 en el ejercicio que se reporta. Ello fue reflejo del firme compromiso de manejar adecuada y prudentemente los pasivos públicos.

Al 31 de diciembre de 1997, el saldo de la deuda bruta del sector público presupuestario fue de 920 mil 557.5 millones de pesos, lo que significó un crecimiento nominal anual de 4.1 por ciento. La variación se atribuye a un endeudamiento neto de 26 mil 331.0 millones, y a los efectos de la revaluación de la deuda, que implicó un aumento contable de 9 mil 600.8 millones de pesos.

Por su parte, el saldo neto -saldo bruto menos activos financieros- medido en términos del producto interno bruto se ubicó en 26.2 por ciento, menor en 5.9 puntos porcentuales al alcanzado en 1996. Esta contracción estuvo determinada básicamente por el componente externo, el cual disminuyó 6.8 puntos porcentuales en igual período, lo que se compensó parcialmente con el incremento de 0.9 puntos registrado en el interno. Los prepagos asociados a la liquidación del paquete financiero convenido con el Departamento del Tesoro de los Estados Unidos de América, de los Bonos Azteca y de las Notas Bancarias, son los principales factores que dan cuenta de tal comportamiento.

En la configuración del saldo bruto, la parte externa representó 67.9 por ciento. Con respecto al ejercicio precedente fue menor en 48 mil 115.3 millones de pesos. Esta variación se explica por un desendeudamiento de 45 mil 447.6 millones relacionado básicamente con las operaciones de refinanciamiento efectuadas por el Gobierno Federal, y por diversos ajustes que ascendieron a 2 mil 667.7 millones de pesos. El análisis por tipo de moneda muestra que, 74.3 por ciento de los pasivos externos se contrató en dólares americanos, 10.0 en yenes, 7.8 en marcos alemanes, 2.4 en francos franceses y el restante 5.5 por ciento en otras monedas.

El acervo interno aportó 32.1 por ciento del saldo total. Comparado con 1996 fue superior en 84 mil 47.1 millones de pesos. En este resultado se conjugó un endeudamiento neto de 71 mil 778.6 millones, el cual responde al propósito expreso de recurrir, en mayor medida, a las fuentes internas para cubrir los requerimientos financieros del Gobierno Federal y al mismo tiempo, apoyar la reducción de sus obligaciones con el exterior; y un ajuste contable de 12 mil 268.5 millones de pesos, derivado, principalmente, del efecto inflacionario sobre el saldo de los AJUSTABONOS, UDIBONOS y el SAR.

Gobierno Federal

La deuda bruta del Gobierno Federal ascendió a 815 mil 534.5 millones de pesos, monto que en términos nominales significó un incremento anual de 4.2 por ciento. Su proporción en el producto interno bruto se ubicó en 25.6 por ciento, que se compara con 31.2 del ańo anterior. La diferencia nominal se integra por un endeudamiento neto de 25 mil 71.2 millones y un ajuste de 7 mil 670.6 millones de pesos.

DEUDA TOTAL DEL SECTOR PUBLICO PRESUPUESTARIO POR SU ORIGEN

( Millones de Pesos )

| C O N C E P T O | Saldo al 31 de Diciembre 1 9 9 6 |

V A R I A C I O N E S P O R | Saldo al 31 de Diciembre 1 9 9 7 |

Variación Respecto al Saldo de 1996 |

|||

| Endeuda- miento Neto |

Asunciones | Revaluación Otros |

Importe | % Real * | |||

| T O T A L | 884 625.7 | 26 331.0 | 9 600.8 | 920 557.5 | 35 931.8 | -12.4 | |

| Interna | 211 162.1 | 71 778.6 | 12 268.5 | 295 209.2 | 84 047.1 | 17.7 | |

| Externa | 673 463.6 | (45 447.6) | (2 667.7) | 625 348.3 | (48 115.3) | -21.8 | |

| Gobierno Federal | 782 792.7 | 25 071.2 | 7 670.6 | 815 534.5 | 32 741.8 | -12.3 | |

| Interna | 191 832.6 | 69 584.2 | 12 238.8 | 273 655.6 | 81 823.0 | 20.1 | |

| Externa | 590 960.1 | (44 513.0) | (4 568.2) | 541 878.9 | (49 081.2) | -22.8 | |

| Organismos y Empresas | 101 833.0 | 1 259.8 | 1 930.2 | 105 023.0 | 3 190.0 | -13.2 | |

| Interna 1/ | 19 329.5 | 2 194.4 | 29.7 | 21 553.6 | 2 224.1 | -6.1 | |

| Externa | 82 503.5 | -934.6 | 1 900.5 | 83 469.4 | 965.9 | -14.8 | |

* Deflactado con el índice de precios implícito del producto interno

bruto.

1/ En el saldo de 1996 y 1997 excluye 23 110.6 y 23 515.8 millones de pesos,

respectivamente, correspondientes a Luz y Fuerza del Centro,

por constituir una operación compensada al interior del sector

eléctrico.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

Por su origen, el acervo externo representó 66.4 por ciento del total, lo que equivale a una disminución anual de 49 mil 81.2 millones de pesos. Dicha contracción fue resultado de los siguientes factores: un desendeudamiento neto por 44 mil 513.0 millones asociado, en gran parte, con las operaciones de pago anticipado; y otros ajustes, básicamente de naturaleza cambiaria, por 4 mil 568.2 millones de pesos.

En contraste, el saldo interno presentó un crecimiento anual de 81 mil 823.0 millones de pesos. Ello se atribuye a dos aspectos: el aumento en la colocación de títulos públicos, con plazos de vencimiento más largos, lo cual se tradujo en un endeudamiento de 69 mil 584.2 millones; y los efectos de los precios sobre la deuda pública indizada a la inflación por 12 mil 238.8 millones de pesos.

Organismos y Empresas

El saldo de la deuda bruta del sector paraestatal de control presupuestal directo fue de 105 mil 23.0 millones de pesos, con lo que rebasó en 3.1 por ciento nominal lo registrado en 1996. Su magnitud relativa en el producto se redujo de 4.1 a 3.3 por ciento entre 1996 y 1997. En la variación nominal se conjugó un endeudamiento de un mil 259.8 millones y ajustes por un mil 930.2 millones de pesos, entre los que destaca el efecto cambiario sobre la deuda en dólares.

El acervo interno fue superior al de 1996 en 2 mil 224.1 millones de pesos. Esta diferencia la determina en su totalidad el endeudamiento neto reportado por PEMEX, que acudió a BANCOMEXT para financiar la importación de productos petrolíferos y petroquímicos, así como la preexportación de crudo.

El componente externo fue mayor al del ejercicio precedente en 965.9 millones de pesos. La variación se conforma por un desendeudamiento de 934.6 millones y un ajuste cambiario por un mil 900.5 millones de pesos. El primer resultado se explica por la menor utilización de disposiciones por parte de CFE, al continuar promoviendo el financiamiento de los principales proyectos de inversión, mediante esquemas de arrendamiento financiero como el de Construcción, Arrendamiento y Transferencia -CAT-, el de Construcción, Operación y Transferencia -COT-; además de recurrir a la licitación de proyectos de generación con la modalidad de Productor Externo de Energía -PEE-.

Fuentes de Financiamiento

La evolución de las fuentes de financiamiento estuvo determinada, en lo esencial, por la estrategia de deuda pública orientada a reducir su costo y mejorar su perfil de vencimiento, refinanciar las obligaciones preexistentes y diversificar los instrumentos de colocación. Un clima interno de mayor confianza y certidumbre y el sólido prestigio internacional ganado por México en el cumplimiento de sus compromisos financieros, fueron elementos consubstanciales en la optimización del uso del endeudamiento público.

Los créditos internos elevaron su importancia relativa en el saldo total, al pasar de 23.9 a 32.1 por ciento entre 1996 y 1997. Su dinamismo anual fue de 17.7 por ciento en términos reales. La recurrencia del Gobierno Federal al mercado interno para cubrir sus requerimientos financieros y apoyar la reducción de sus obligaciones con el exterior, da cuenta del crecimiento observado.

DEUDA TOTAL DEL SECTOR PUBLICO PRESUPUESTARIO

POR FUENTES DE FINANCIAMIENTO

( Millones de Pesos )

| C O N C E P T O | Saldo al 31 de Diciembre 1 9 9 6 |

V A R I A C I O N E S P O R | Saldo al 31 de Diciembre 1 9 9 7 |

Variación Respecto al Saldo de 1996 |

|||

| Endeuda- miento Neto |

Asunciones | Revaluación Otros |

|||||

| Importe | % Real * | ||||||

| T O T A L | 884 625.7 | 26 331.0 | 9 600.8 | 920 557.5 | 35 931.8 | (12.4) | |

| INTERNA | 211 162.1 | 71 778.6 | 12 268.5 | 295 209.2 | 84 047.1 | 17.7 | |

| Cetes | 56 177.2 | 32 975.2 | 89 152.4 | 32 975.2 | 33.6 | ||

| Bondes | 67 822.7 | 13 737.3 | 81 560.0 | 13 737.3 | 1.3 | ||

| Udibonos | 5 217.1 | 27 793.3 | 2 651.1 | 35 661.5 | 30 444.4 | 475.5 | |

| Ajustabonos | 25 940.0 | (13 114.0) | 2 743.2 | 15 569.2 | (10 370.8) | (49.5) | |

| Créditos Directos | 38 538.5 | 7 740.7 | 6 950.7 | 53 229.9 | 14 691.4 | 16.3 | |

| Banca de Fomento y Desarrollo | 15 906.2 | 3 104.9 | (77.5) | 18 933.6 | 3 027.4 | 0.2 | |

| Banca Comercial | 202.4 | (166.9) | (0.2) | 35.3 | (167.1) | (85.3) | |

| Otros | 1 358.0 | (291.9) | 1.2 | 1 067.3 | (290.7) | (33.8) | |

| EXTERNA | 673 463.6 | (45 447.6) | (2 667.7) | 625 348.3 | (48 115.3) | (21.8) | |

| Bonos Públicos | 361 957.8 | (7 891.2) | 20 634.6 | 374 701.2 | 12 743.4 | (12.8) | |

| Organismos Financieros Internacionales | 126 359.6 | (718.8) | (4 747.8) | 120 893.0 | (5 466.6) | (19.4) | |

| Créditos Directos Simples | 65 579.5 | 3 031.1 | (16 624.8) | 51 985.8 | (13 593.7) | (33.3) | |

| Créditos Directos Bilaterales | 76 477.8 | (34 852.8) | (2 538.2) | 39 086.8 | (37 391.0) | (57.0) | |

| Banca de Exportación e Importación | 16 996.7 | (3 875.2) | 441.2 | 13 562.7 | (3 434.0) | (32.8) | |

| Aceptaciones Bancarias | 9 892.1 | (970.0) | 26.1 | 8 948.2 | (943.9) | (23.8) | |

| Créditos Sindicados | 5 946.3 | (510.9) | (100.1) | 5 335.3 | (611.0) | (24.5) | |

| Cartas de Crédito | 2 908.3 | 349.8 | 53.1 | 3 311.2 | 402.9 | (4.1) | |

| Otros | 7 345.5 | (9.6) | 188.2 | 7 524.1 | 178.6 | (13.8) | |

* Deflactado con el índice de precios implícito del producto interno

bruto.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

La estructura de colocación de los valores gubernamentales continuó consolidando su perfil hacia un horizonte de maduración más largo. Los CETES se erigieron nuevamente en la fuente de recursos más importante al representar 30.2 por ciento del acervo interno, lo que se asocia al aumento de las emisiones a tres, seis y 12 meses. Los BONDES aportaron 27.6 por ciento del total, frente a 32.1 de 1996; no obstante, se prevé que su participación relativa se fortalecerá, dada la importante aceptación que se contempla tendrá dicho instrumento en su nueva emisión a plazo de tres ańos. Los UDIBONOS mostraron una evolución favorable, al elevarse su importancia relativa de 2.5 por ciento en 1996 a 12.1 en 1997, como resultado de la compatibilidad de sus características con las responsabilidades encomendadas a las AFORE. Por su parte, los Créditos Directos prácticamente mantuvieron su peso relativo, al ubicarse en 18.0 por ciento, esto es, 0.3 puntos porcentuales por abajo del nivel observado en 1996; destacan dentro de los mismos los fondos del Sistema de Ahorro para el Retiro -SAR-.

Los recursos negociados en el exterior contribuyeron con 67.9 por ciento del saldo total, que contrasta con 76.1 de 1996. Lo anterior significó un descenso anual de 21.8 por ciento a precios constantes, derivado de las operaciones de refinanciamiento efectuadas durante el ańo. El análisis de las fuentes de fondeo refleja que los Bonos Públicos, los Organismos Financieros Internacionales y los Créditos Directos aportaron 93.8 por ciento de los financiamientos.

Los Bonos Públicos colocados en los mercados voluntarios de capital participaron con 59.9 por ciento del acervo externo, frente a 53.7 de 1996; sin embargo, registraron una contracción anual de 12.8 por ciento real, que se relaciona en gran medida con dos operaciones de refinanciamiento: el pago anticipado del crédito con el Tesoro de los Estados Unidos de América, y la cancelación de las Notas Bancarias. Los Organismos Financieros Internacionales aportaron 19.3 por ciento del total, que se compara con 18.8 del ejercicio previo; en términos reales ello significó una caída anual de 19.4 por ciento, resultado que se atribuye a los efectos de la revaluación del dólar frente a otras divisas. Los Créditos Directos contribuyeron con 14.6 por ciento del total, es decir, 6.5 puntos porcentuales por abajo del nivel observado en 1996, lo que a precios constantes implicó una disminución anual de 46.0 por ciento; comportamiento que, al igual que los Bonos Públicos, se asocia con el anticipo efectuado al Gobierno de los Estados Unidos de América.

ENDEUDAMIENTO NETO DEL SECTOR PUBLICO PRESUPUESTARIO

El propósito expreso de recurrir en mayor medida a las fuentes internas para cubrir los requerimientos financieros del Gobierno Federal, y al mismo tiempo apoyar la reducción de sus obligaciones con el exterior, sin duda determinó que el sector público presupuestario alcanzara un endeudamiento neto a nivel de flujo de efectivo. Empero, el logro de una estructura más equilibrada entre los pasivos internos y externos, y la mejoría en sus condiciones de contratación, permiten confirmar que la deuda pública es apropiadamente manejable.

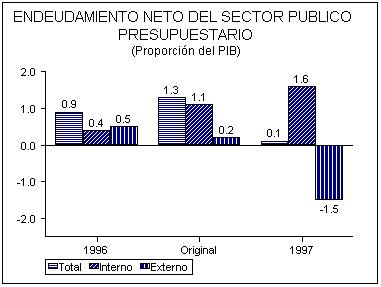

En términos de flujo de efectivo, el endeudamiento neto del sector público presupuestario ascendió a 3 mil 432.3 millones de pesos. Este resultado lo explica el componente interno, que alcanzó un nivel de 50 mil 400.2 millones, mismo que fue contrarrestado, parcialmente, por un desendeudamiento registrado en el frente externo de 46 mil 967.9 millones de pesos. Cabe seńalar que el Gobierno Federal da cuenta del endeudamiento observado.

ENDEUDAMIENTO NETO DEL SECTOR PUBLICO PRESUPUESTARIO

( Millones de Pesos )

| C O N C E P T O | 1 9 9 6 | 1 9 9 7 | V A R I A C I O N E S | ||||

| P R E S U P U E S T O | Respecto a 1 9 9 6 | Respecto a Pto. Original | |||||

| Ejercido | Original | Ejercido | Importe | % | Importe | % | |

| T O T A L | 21 758.7 | 39 389.7 | 3 432.3 | (18 326.4) | -84.2 | (35 957.4) | -91.3 |

| Gobierno Federal | 16 846.4 | 34 238.3 | 15 723.9 | (1 122.5) | -6.7 | (18 514.4) | -54.1 |

| Organismos y Empresas | 4 912.3 | 5 151.4 | (12 291.6) | (17 203.9) | -350.2 | (17 443.0) | -338.6 |

FUENTE:Secretaría de Hacienda y Crédito Público y Entidades del

Sector Paraestatal de Control Presupuestal Directo.

Gobierno Federal

La Administración Central obtuvo un endeudamiento neto de 15 mil 723.9 millones de pesos. Ello se atribuye al componente interno que mostró un endeudamiento de 60 mil 236.9 millones, producto de un incremento en la oferta de valores gubernamentales con plazos promedio de vencimiento más amplios, y de la captación de los recursos del SAR. En contraste, se presentó un desendeudamiento externo de 44 mil 513.0 millones de pesos, derivado principalmente de tres operaciones de refinanciamiento: la cancelación del adeudo del Gobierno Federal con el Departamento del Tesoro de los Estados Unidos de América, la redención anticipada de los Bonos Azteca y el prepago de las Notas Bancarias.

Los créditos fondeados internamente a nivel de flujo de caja provinieron en 50.2 por ciento de la emisión de CETES ; 26.2 de BONDES; 15.5 de UDIBONOS; y 8.1 por ciento del SAR. La estrategia orientada a obtener mejores condiciones en términos de costo y plazo determinó la estructura de colocación de los pasivos públicos. Los CETES tuvieron un rendimiento promedio de 19.8 por ciento, 11.0 puntos porcentuales por abajo del nivel de un ańo antes; su período de maduración se ubicó en ocho meses, que se compara con los siete del ejercicio pasado. Los BONDES, se negociaron a tasa anual de 20.5 por ciento, menor en 6.7 puntos porcentuales a la registrada en 1996; su plazo de vencimiento fue de un ańo 11 meses, igual al del ańo precedente. Los UDIBONOS se emitieron a una tasa real de interés de 6.3 por ciento; su horizonte promedio de madurez fue de cuatro ańos, uno más respecto al ejercicio previo, debido a la reciente emisión de títulos a cinco ańos. Por su parte, el SAR otorgó un costo promedio de 4.4 por ciento sobre la inflación, frente a 4.8 de 1996; y un plazo de vencimiento similar al del ańo anterior.

De los financiamientos obtenidos en el exterior, 89.7 por ciento correspondió a la colocación de bonos en los mercados internacionales de capital. Destacan por su monto y trascendencia las emisiones realizadas en los mercados europeo y japonés. Las primeras se negociaron a un plazo de 12 ańos y una tasa fija de 8.7 por ciento; y con Japón se pactaron a cinco ańos ocho meses de maduración y un costo promedio de 3.4 por ciento. De las Instituciones Financieras del Exterior se captó 7.5 por ciento de los recursos, que fueron contratados, principalmente, con la Societe Generale tomando como base la tasa Libor de 5.7 por ciento, y un plazo de vencimiento de un ańo. El restante 2.8 por ciento se convino con los Organismos Financieros Internacionales, a un plazo de 14 ańos un mes; y una tasa de 6.4 por ciento.

Organismos y Empresas

Los Organismos y Empresas sujetos a control presupuestal directo presentaron un desendeudamiento neto de 12 mil 291.6 millones de pesos. Este resultado estuvo influido fundamentalmente por PEMEX, que cubrió al Gobierno Federal un pago parcial por 12 mil 118.1 millones de pesos, asociado con la capitalización de la deuda externa reestructurada en 1990 con la Banca Internacional.

Los financiamientos internos provinieron en su totalidad del Sistema Bancario Nacional. De éstos, 83.6 por ciento pertenece a PEMEX, quien los contrató en su mayor parte con BANCOMEXT, tomando como base la tasa Libor más una sobretasa de 0.5 puntos y un plazo de vencimiento de seis meses; dichos fondos permitieron financiar la importación de productos petrolíferos y petroquímicos. Por su parte, la CFE contrató 11.4 por ciento de los créditos, particularmente con NAFIN-BIRF-BID, fijando como referencia una tasa variable de 9.1 por ciento, a un plazo de vencimiento de 21 ańos nueve meses y un período de gracia de dos ańos; los recursos se canalizaron a la ampliación de las líneas de transmisión y distribución de energía eléctrica.

De los créditos externos 52.0 por ciento se pactó a tasa variable, destacando los contratados con el Chase Manhattan Bank a una tasa Libor más 0.5 por ciento; y con el Morgan Guaranty Trust, que estableció una tasa de 6.5 por ciento; ambos con un horizonte de madurez de ocho meses. A tasa fija se contrató el restante 48.0 por ciento bajo las siguientes condiciones: con el Credit Suisse-Swiss Bank se pactaron operaciones a una tasa de 7.2 por ciento y un plazo de vencimiento de ocho meses; la Standard Chartered Bank, fijó una tasa de 5.8 por ciento y vencimiento de tres ańos cuatro meses. Cabe resaltar que el principal usuario de los financiamientos fue PEMEX, quien los destinó a la exploración y desarrollo de campos.

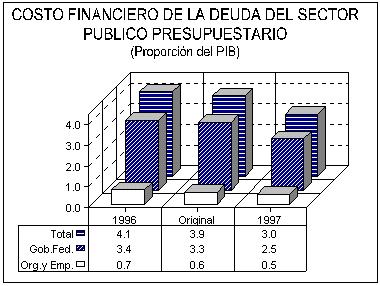

COSTO FINANCIERO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

Uno de los logros más significativos del manejo prudente de las políticas fiscal y monetaria, y en especial de la estrategia de refinanciamiento del débito público, ha sido la disminución que, por segundo ańo consecutivo, observó el costo financiero. Con respecto al tamańo de la economía, su nivel se ubicó en 4.2 por ciento, frente a 4.9 de 1996. Gracias a ello fue posible ampliar los márgenes de maniobra indispensables para impulsar los programas sociales y la inversión en infraestructura productiva, así como cubrir los costos asociados a la reforma de la Seguridad Social y a los programas de alivio a deudores y de saneamiento financiero.

COSTO FINANCIERO DE LA DEUDA DEL SECTOR PUBLICO PRESUPUESTARIO

( Millones de Pesos )

| C O N C E P T O | 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | |||

| P R E S U P U E S T O | Presupuesto Original | 1 9 9 6 | ||||

| Ejercido | Original | Ejercido | Importe | % | % Real * | |

| T O T A L 1/ | 121 872.5 | 119 693.6 | 135 050.6 | 15 357.0 | 12.8 | (6.7) |

| Intereses, Comisiones y Gastos | 101 372.5 | 119 693.6 | 95 264.5 | (24 429.1) | (20.4) | (20.9) |

| Interno | 49 163.1 | 59 717.4 | 45 828.1 | (13 889.3) | (23.3) | (21.5) |

| Externo | 52 209.4 | 59 976.2 | 49 436.4 | (10 539.8) | (17.6) | (20.3) |

| Gobierno Federal | 85 195.2 | 101 624.1 | 79 301.6 | (22 322.5) | (22.0) | (21.6) |

| Interno | 40 191.3 | 49 768.6 | 38 155.2 | (11 613.4) | (23.3) | (20.1) |

| Externo | 45 003.9 | 51 855.5 | 41 146.4 | (10 709.1) | (20.7) | (23.0) |

| Organismos y Empresas | 16 177.3 | 18 069.5 | 15 962.9 | (2 106.6) | (11.7) | -16.9 |

| Interno | 8 971.8 | 9 948.8 | 7 672.9 | (2 275.9) | (22.9) | (28.0) |

| Externo | 7 205.5 | 8 120.7 | 8 290.0 | 169.3 | 2.1 | (3.1) |

| Programas de Apoyo Financiero 2/ | 20 500.0 | 39 786.1 | 39 786.1 | 63.4 | ||

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ El ejercido 1996 y 1997 incluye intereses compensados por 12 272.4 y 11

234.8 millones de pesos, respectivamente.

2/ Incluye FOBAPROA y Otros Programas.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

Su monto ascendió a 135 mil 50.6 millones de pesos. De esta cantidad, 70.5 por ciento, es decir, 95 mil 264.5 millones correspondieron al pago de intereses, comisiones y gastos, cifra inferior en 20.9 por ciento real a la del ańo previo, y en 20.4 por ciento a la estimada. La primera variación se relaciona, al menos, con tres factores: la efectividad de la política orientada a aminorar su costo y mejorar su perfil de vencimientos; la reducción de las tasas de interés internas, dada la menor inflación y la estabilidad de los mercados financieros; y una contracción de las tasas externas, particularmente las asociadas con los créditos de los Organismos Financieros Internacionales. La diferencia con la meta se explica por un nivel de inflación, tipo de cambio y tasa de interés distintos a los contemplados en la elaboración del presupuesto original.

El restante 29.5 por ciento, esto es, 39 mil 786.1 millones de pesos, se destinó a cubrir el costo derivado de los programas de alivio a deudores y de saneamiento financiero. Del total, 28 mil 966.9 millones correspondieron a los recursos destinados al FOBAPROA para garantizar el patrimonio de los mexicanos depositado en las Instituciones de Banca Múltiple; 9 mil 937.1 millones se destinaron a los programas de saneamiento de la Banca de Desarrollo, en particular del Banco Nacional de Comercio Interior, S.N.C.; y los restantes 882.1 millones se canalizaron a cubrir los costos de los programas de ahorro a los deudores, en particular del Programa de Beneficios Adicionales a los Deudores de Créditos para Vivienda, del FOPYME y del FINAPE.

Gobierno Federal

El costo financiero de la deuda del Gobierno Federal se ubicó en 79 mil 301.6 millones de pesos, cantidad inferior a la del ejercicio precedente en 21.6 por ciento real y en 22.0 por ciento comparada con la meta. Su participación en el producto interno bruto fue de 2.5 por ciento, frente a 3.4 de 1996 y 3.3 por ciento de lo previsto. En cuanto a su origen, 51.9 por ciento correspondió a la parte externa y el restante 48.1 a la interna. En 1996 ésta estructura fue de 52.8 y 47.2 por ciento, respectivamente.

El pago del costo interno fue menor a lo estimado en 11 mil 613.4 millones de pesos. Este comportamiento se explica, principalmente, por la reducción registrada durante los primeros nueve meses del ańo en las tasas de interés, mejorando las expectativas de la estimación original. El rendimiento promedio anual de los CETES y BONDES se situó en 19.8 y 20.5 por ciento, frente a un nivel estimado de 22.2 y 22.7; en tanto que los UDIBONOS se ubicaron en 6.3 por ciento promedio anual real, en comparación a 8.0 por ciento de lo programado. También influyeron el cambio en la estructura de las colocaciones hacia un plazo más largo; una disminución en la emisión de valores gubernamentales por abajo de lo proyectado, y la cancelación de las emisiones de títulos por parte de FOBAPROA, cuyo costo sería cubierto por el Gobierno Federal, quedando así reflejado en el Presupuesto de Egresos de la Federación para 1997. Por su parte, el costo externo fue inferior a lo previsto en 10 mil 709.1 millones de pesos. La diferencia se atribuye a la liquidación total del fondo de estabilización convenido en 1995 con el Departamento del Tesoro de los Estados Unidos de América, la cancelación de los Bonos Azteca y las Notas Bancarias, lo que implicó un ahorro en el pago de intereses de más de 500.0 millones de dólares. Además, las tasas de interés fueron menores a las programadas, debido a las favorables condiciones logradas mediante la aplicación de estrategias de refinanciamiento, y al diferencial existente entre el tipo de cambio real y el estimado del orden de 0.983 centavos por dólar, dada la solidez económica alcanzada y el clima de mayor estabilidad y certidumbre.

Organismos y Empresas

El sector paraestatal de control presupuestal directo cubrió intereses, comisiones y gastos por 15 mil 962.9 millones de pesos, cifra inferior en 16.9 por ciento real a la del ejercicio anterior y en 11.7 por ciento comparada con lo previsto. Su proporción en el tamańo de la economía se redujo de 0.7 a 0.5 por ciento entre 1996 y 1997. Por su origen, los créditos internos representaron 48.1 por ciento y los externos el restante 51.9; en 1996 la distribución fue de 55.5 y 44.5 por ciento, en cada caso.

El costo interno se situó por abajo de la meta en 2 mil 275.9 millones de pesos. PEMEX y CFE justifican prácticamente la totalidad de la variación observada. El primero realizó menores pagos de rendimientos mínimos como resultado de un tipo de cambio y tasas de interés distintos a los contemplados en el presupuesto de salida. La diferencia en CFE se relaciona con disposiciones de créditos, inferiores a las estimadas originalmente.

El costo financiero externo rebasó lo proyectado en 169.3 millones de pesos. Dicha variación la explica PEMEX, que recurrió en mayor medida a las líneas de Comercio Exterior y por captación de corto plazo, con respecto a lo previsto.