|

|

|

|

|

|

En un contexto en donde es indispensable continuar reforzando las bases para alcanzar un crecimiento sostenible y sustentable, la conducción de la política de ingresos asignó la mayor prioridad al logro de las metas fiscales, dada la estabilidad macroeconómica que genera, al tiempo que coadyuvó en forma efectiva a la promoción del ahorro interno, al aliento de la inversión y del empleo.

Durante 1997 la conjunción de esfuerzos realizados por sociedad y gobierno en materia de ingresos públicos se orientó, básicamente, por los acuerdos establecidos en el marco de la Alianza para el Crecimiento -ACE-, las directrices del Programa Nacional de Financiamiento del Desarrollo 1997-2000 -PRONAFIDE-, los Criterios Generales de Política Económica y la Ley de Ingresos de la Federación.

En el ámbito impositivo se aplicó una estrategia tendente a la recuperación de las fuentes estables de ingresos, de manera compatible con el estímulo a las actividades productivas y el fortalecimiento del ahorro interno. Al efecto, la clave consistió en la adopción de medidas que permitieron mejorar la equidad del sistema, al ampliar la base gravable, reducir la evasión y elusión e impulsar el cumplimiento de las obligaciones fiscales. El federalismo hacendario siguió avanzando, mediante el otorgamiento de nuevas facultades tributarias a las entidades federativas, en correspondencia con sus responsabilidades institucionales y sus funciones públicas.

La política de precios y tarifas continuó siendo un medio importante para apoyar el logro de los objetivos del programa económico. Además de la concertación social, la definición de las modificaciones se sustentó, entre otros parámetros, en el costo alternativo de comercialización para el caso de los bienes y servicios que se fijan con referencias internacionales o que constituyen insumos para la producción. Para aquéllos que se destinan al consumo de la población más vulnerable, los ajustes consideraron la inflación esperada y se mantuvieron los subsidios bajo estrictos criterios de selectividad, transparencia y amplia justificación, con objeto de favorecer sólo a quienes realmente los necesitan.

En este marco, desde la elaboración del programa de finanzas públicas se preveía un moderado nivel de ingresos ordinarios del sector público presupuestario, dados los efectos que en los mismos tendrían las reformas al sistema de seguridad social, y el comportamiento hacia la baja del precio del petróleo en el mercado internacional. Se propuso como meta un nivel equivalente a 22.4 por ciento del producto interno bruto, inferior en 0.1 puntos porcentuales al cierre estimado para 1996, y compatible con el balance fiscal proyectado. Con respecto al precio promedio de exportación de la mezcla mexicana, se esperaba una contracción anual de 19.7 por ciento ante las expectativas del mercado. En contraste, se anticipaban resultados favorables en los ingresos tributarios, con un incremento anual de 10.3 por ciento real, influido básicamente por las modificaciones a la legislación fiscal y la consolidación del crecimiento de la actividad económica.

Durante 1997 los ingresos ordinarios del sector público presupuestario mejoraron las previsiones. Su monto alcanzó 737 mil 180.9 millones de pesos, con lo que rebasó en 6.1 por ciento lo programado en la Ley de Ingresos y en 6.9 por ciento real lo captado el año anterior. Con relación al tamaño de la economía, dicha cifra representó 23.2 por ciento, nivel mayor en 0.8 puntos porcentuales al estimado en los Criterios Generales de Política Económica, e igual al obtenido en el ejercicio precedente.

INGRESOS ORDINARIOS DEL SECTOR PUBLICO

( Millones de Pesos )

| 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original | 1 9 9 6 | |||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L | 580 722.0 | 694 900.6 | 737 180.9 | 42 280.3 | 6.1 | 6.9 |

| Gobierno Federal | 392 566.0 | 471 752.2 | 508 743.8 | 36 991.6 | 7.8 | 9.1 |

| Tributarios | 226 006.2 | 282 629.2 | 312 617.1 | 29 987.9 | 10.6 | 16.5 |

| No Tributarios | 166 559.8 | 189 123.0 | 196 126.7 | 7 003.7 | 3.7 | -0.9 |

| Organismos y Empresas 1/ | 188 156.0 | 223 148.4 | 228 437.1 | 5 288.7 | 2.4 | 2.2 |

| PEMEX | 73 353.2 | 94 202.7 | 85 040.3 | (9 162.4) | (9.7) | (2.4) |

| Demás Entidades | 114 802.8 | 128 945.7 | 143 396.8 | 14 451.1 | 11.2 | 5.2 |

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ En 1996 y en original y ejercido 1997 excluye aportaciones al

ISSSTE por 6 569.9, 8 491.5

y 8 467.6 millones de pesos, respectivamente.

FUENTE: Secretaría de Hacienda y Crédito Público y Entidades del Sector Paraestatal de

Control Presupuestal Directo.

El resultado anterior se asocia, en gran medida, con el dinamismo de la recaudación tributaria, que superó en 10.6 por ciento la meta y en 16.5 por ciento real lo registrado en 1996. El fortalecimiento productivo y las medidas adoptadas para mejorar el cumplimiento de las obligaciones fiscales y elevar la eficiencia de la administración y fiscalización tributaria, dan cuenta del comportamiento observado.

Por su parte, los ingresos no tributarios prácticamente mantuvieron su nivel real respecto a 1996, al mostrar un decremento de sólo 0.9 por ciento; no obstante, comparado con lo programado fueron superiores en 3.7 por ciento. La variación anual se explica por la combinación de un menor precio de exportación de la mezcla mexicana de petróleo, que pasó de 18.94 dólares por barril en 1996 a 16.46 dólares en 1997, y los ingresos extraordinarios derivados de la desincorporación de empresas públicas. En contraste, la diferencia con lo previsto en la Ley de Ingresos se atribuye al efecto de la mayor cotización del crudo de exportación, ya que la estimación original suponía un precio de 14.50 dólares por barril, mientras que el observado se ubicó en casi dos dólares por arriba de dicho supuesto.

También influyó la evolución de los ingresos de organismos y empresas distintos de PEMEX. Al compararse con lo proyectado fueron superiores en 11.2 por ciento, y presentaron un crecimiento anual de 5.2 por ciento real. Ello estuvo determinado por el favorable desempeño de la venta de bienes y servicios de CFE, ASA, CAPUFE y LOTENAL, así como por el aumento en las cuotas percibidas por el ISSSTE.

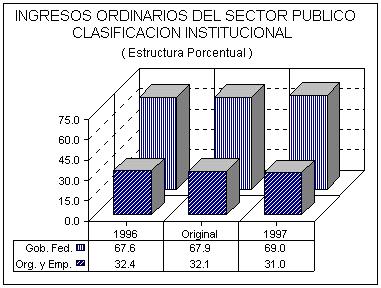

La clasificación institucional de los ingresos públicos refleja que, el Gobierno Federal contribuyó con 69.0 por ciento del total, y el sector paraestatal de control presupuestal directo con el restante 31.0 por ciento. En 1996 dicha estructura fue de 67.6 y 32.4 por ciento, respectivamente. El cambio se atribuye, básicamente, a las menores percepciones de PEMEX y del IMSS.

En resumen, durante 1997 se cumplieron las metas de la política de ingresos del sector público presupuestario, al avanzar en el propósito de sustentar la recaudación en fuentes estables como las asociadas con los ingresos tributarios, lo que permitió compensar el costo fiscal de las medidas orientadas a estimular la inversión y el empleo, el efecto de las reformas al régimen de seguridad social, y la reducción en el precio promedio de exportación del crudo, comparado con el observado en 1996.

GOBIERNO FEDERAL

En 1997 la política tributaria respondió a las necesidades de la estrategia de crecimiento económico sustentable. Al respecto, las acciones se encaminaron, por un lado, a inducir una distribución más justa de la carga impositiva a través de la ampliación del número de contribuyentes y un combate efectivo a la defraudación y evasión fiscales, y por otro, a crear un marco propicio para la inversión productiva y la generación de empleos.

A fin de instrumentar esta política, el Honorable Congreso de la Unión aprobó reformas a diversos ordenamientos fiscales, las cuales se acotaron bajo dos grandes directrices:

Con las primeras se buscó alentar las actividades productivas, elevar la eficiencia del sistema aduanero y facilitar el pago de los adeudos fiscales. En este sentido, se distingue la renovación de la mayoría de los estímulos fiscales otorgados en 1996 y la creación de otros con características similares que coadyuvaron, principalmente, a promover la inversión y el empleo; la incorporación de diversas modificaciones y precisiones a la legislación aduanera, dirigidas a garantizar la seguridad jurídica de los sujetos que efectúan operaciones de comercio exterior y a desalentar las prácticas ilícitas que se presentan en el desarrollo de las mismas; y la extensión en el alcance y vigencia del Programa Unico de Apoyo a los Deudores del Fisco Federal -PROAFI-, cuya segunda etapa inició a partir de febrero del ejercicio que se reporta, en beneficio de los deudores identificados originalmente, así como de los que aún se encontraban en situación irregular y con obligaciones pendientes de cumplir.

Conforme a la segunda vertiente, se intensificaron los programas de fiscalización, reduciendo las brechas de la evasión y elusión fiscales, al tiempo que se promovió el cumplimiento voluntario de las obligaciones de los contribuyentes, mediante el mejoramiento de la certeza jurídica y una mayor simplificación administrativa. Sobresale el inicio de operaciones del Servicio de Administración Tributaria -SAT-, a partir de julio de 1997, con objeto de crear condiciones más propicias para el fortalecimiento de la recaudación.

Entre las reformas fiscales aprobadas por el Honorable Congreso de la Unión, destacan las siguientes:

PARA ESTIMULAR LA ACTIVIDAD ECONOMICA

En el marco del Decreto por el que se Otorgan Estímulos Fiscales en Diversas Contribuciones 1/

1/ Publicado en el Diario Oficial de la Federación el 24 de diciembre de 1996.

En el marco de la Ley que Establece y Modifica Diversas Leyes Fiscales 2/

2/ Publicada en el Diario Oficial de la Federación el 30 de diciembre de 1996.

Impuesto Sobre la Renta

Impuesto al Valor Agregado -IVA-

PARA FACILITAR EL CUMPLIMIENTO DE LAS OBLIGACIONES FISCALES

Código Fiscal de la Federación

PARA ELEVAR LA EFICIENCIA DE LAS OPERACIONES DE COMERCIO EXTERIOR

Ley Aduanera

PARA GARANTIZAR LA SEGURIDAD JURIDICA DE LOS CONTRIBUYENTES

Código Fiscal de la Federación

Impuesto Sobre la Renta

PARA FOMENTAR EL PAGO OPORTUNO DE LAS CONTRIBUCIONES Y FORTALECER LA CAPACIDAD FISCALIZADORA DE LA AUTORIDAD

Código Fiscal de la Federación

Impuesto Sobre la Renta

Impuesto al Activo

Impuesto al Valor Agregado

Impuesto Especial sobre Producción y Servicios -IEPS-

PARA MODERNIZAR LA ADMINISTRACION TRIBUTARIA Y FORTALECER LA RECAUDACION

Con objeto de mejorar la eficiencia operativa del SAT, durante 1997 se efectuaron diversas acciones, entre las que sobresalen:

PARA APOYAR A DEUDORES DEL FISCO FEDERAL

En el marco del Decreto de Apoyo Adicional a los Deudores del Fisco Federal 3/

3/ Publicado en el Diario Oficial de la Federación el 15 de enero de 1997

Con este nuevo decreto se condonaron parcialmente los adeudos por impuestos federales y multas derivadas del incumplimiento de disposiciones fiscales federales, así como por sus actualizaciones y accesorios generados al 31 de mayo de 1996, en los casos y términos siguientes:

Adicionalmente, se dispuso la suspensión de los procedimientos administrativos de ejecución tendentes a la recuperación de los créditos fiscales retenidos, y con objeto de que un mayor número de personas se acogiera a los beneficios de este decreto, se amplió el plazo de adhesión del 1 de agosto al 31 de diciembre de 1997.

Por otra parte, durante el año se continuaron celebrando tratados con diversos países para evitar la doble tributación. De esta manera, fue posible facilitar el intercambio de bienes y servicios, y el movimiento de capital y tecnología; otorgar certeza jurídica a los inversionistas de los países contratantes; y prevenir la evasión y elusión fiscales mediante la reciprocidad de la información entre las partes firmantes. Actualmente están en vigor los convenios pactados con Alemania, Bélgica, Canadá, Corea, España, Estados Unidos de América, Francia, Italia, Japón, Noruega, Países Bajos, Reino Unido, Singapur, Suecia y Suiza. Se encuentran en proceso de formalización los correspondientes a Australia, Austria, Dinamarca, Ecuador, Finlandia, India, Irlanda, Israel, Rumania y Venezuela. Además, se llevan a cabo negociaciones con Brasil, Chile, China, Hungría, Indonesia, Malasia y Polonia, y próximamente se iniciarán con la República Checa y Tailandia.

Evolución de la Recaudación

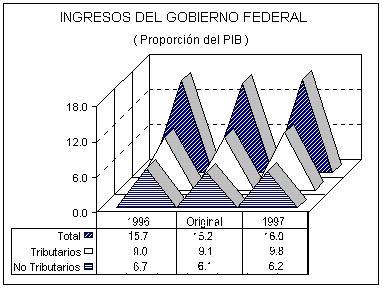

En 1997, los ingresos del Gobierno Federal ascendieron a 508 mil 743.8 millones de pesos, monto que rebasó en 9.1 por ciento real lo obtenido en el ejercicio precedente y en 7.8 por ciento lo previsto en la Ley de Ingresos. Su proporción en el producto interno bruto se situó en 16.0 por ciento, mayor en 0.3 y 0.8 puntos porcentuales a la registrada en 1996 y a la proyectada, respectivamente.

El dinamismo anual se asocia, fundamentalmente, con la recuperación de la actividad económica a lo largo de 1996 y 1997; y con la eficacia de las reformas fiscales orientadas a mejorar el cumplimiento de las obligaciones impositivas, así como a elevar la eficiencia de la fiscalización y administración tributaria. Estos factores permitieron compensar el costo recaudatorio de los estímulos fiscales a la inversión y al empleo otorgados en el marco de la ARE y la ACE, y los efectos de la reducción en los precios internacionales del petróleo sobre la recaudación.

La diferencia respecto a lo estimado es resultado de la favorable evolución de los principales indicadores macroeconómicos en términos de las metas planteadas. Sobresale el comportamiento del producto interno bruto que alcanzó un crecimiento anual de 7.0 por ciento real, frente a 4.0 del pronóstico inicial; el consumo se elevó en 5.7 por ciento real, contra 2.2 considerado en el programa original; y el precio del crudo exportado que superó lo previsto en casi dos dólares por barril. También influyeron las medidas adoptadas por el SAT para promover el cumplimiento voluntario de las obligaciones fiscales.

INGRESOS DEL GOBIERNO FEDERAL

( Millones de Pesos )

| 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | ||||

| C O N C E P T O | R E C A U D A C I O N | Presupuesto Original | 1 9 9 6 | |||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L | 392 566.0 | 471 752.2 | 508 743.8 | 36 991.6 | 7.8 | 9.1 |

| Tributarios | 226 006.2 | 282 629.2 | 312 617.1 | 29 987.9 | 10.6 | 16.5 |

| Renta 1/ | 97 162.0 | 107 166.4 | 135 100.7 | 27 934.3 | 26.1 | 17.1 |

| Valor Agregado | 72 109.6 | 88 203.0 | 97 741.6 | 9 538.6 | 10.8 | 14.1 |

| Producción y Servicios | 29 695.2 | 53 677.5 | 45 351.1 | (8 326.4) | (15.5) | 28.6 |

| Tenencia o Uso de Vehículos | 4 214.2 | 5 296.0 | 5 743.8 | 447.8 | 8.5 | 14.8 |

| Automóviles Nuevos | 10.6 | 400.0 | 849.1 | 449.1 | 112.3 | ** |

| Importación | 14 854.7 | 16 398.0 | 18 102.6 | 1 704.6 | 10.4 | 2.6 |

| Exportación | 49.6 | 81.1 | 0.4 | (80.7) | (99.5) | (99.3) |

| Accesorios | 7 584.1 | 11 397.4 | 9 205.1 | (2 192.3) | (19.2) | 2.2 |

| No Tributarios | 166 559.8 | 189 123.0 | 196 126.7 | 7 003.7 | 3.7 | (0.9) |

| Derechos | 113 299.0 | 127 480.2 | 131 589.8 | 4 109.6 | 3.2 | -2.2 |

| Hidrocarburos | 106 104.4 | 118 584.4 | 122 237.5 | 3 653.1 | 3.1 | -3.0 |

| Otros | 7 194.6 | 8 895.8 | 9 352.3 | 456.5 | 5.1 | 9.4 |

| Productos | 7 147.4 | 8 901.1 | 8 442.6 | (458.5) | (5.2) | (0.5) |

| Aprovechamientos | 46 107.6 | 52 741.2 | 56 064.8 | 3 323.6 | 6.3 | 2.4 |

| Contribución de Mejoras | 5.8 | 0.5 | 29.5 | 29.0 | ** | 328.2 |

* Deflactado con el índice de precios implícito del

producto interno bruto.

** Superior a 1 000 por ciento.

1/ Incluye el Impuesto al Activo.

FUENTE: Secretaría de Hacienda y Crédito Público.

El análisis de los recursos por su origen refleja que, las fuentes tributarias aportaron 61.4 por ciento del total, frente a 57.6 del ejercicio anterior y 59.9 por ciento de lo programado. Ello se atribuye, al menos, a tres aspectos: el fortalecimiento económico; las acciones dirigidas a detener el deterioro mostrado en los ingresos tributarios; y la menor participación de los recursos provenientes de la actividad petrolera en los ingresos no tributarios. Derivado de estos factores, fue posible revertir la trayectoria decreciente que venía registrando el coeficiente de carga fiscal en los últimos tres años, al situarse en 9.8 por ciento del producto, esto es, 0.8 puntos porcentuales por arriba del nivel observado en 1996. Por su relevancia en el total de la recaudación federal, destacan los gravámenes Sobre la Renta y al Activo, al Valor Agregado, Especial sobre Producción y Servicios y a la Importación.

Los impuestos Sobre la Renta y al Activo aportaron 135 mil 100.7 millones de pesos, con lo que se superó en 17.1 por ciento real lo captado un año antes y en 26.1 por ciento lo previsto en la Ley de Ingresos. La variación anual se explica, en gran medida, por el favorable desempeño de la actividad económica en 1996, lo cual impactó positivamente en los pagos definitivos efectuados entre enero y abril del ejercicio que se informa; los enteros provisionales de las empresas correspondientes a 1997 y cuyo cálculo se realizó con base en un mayor coeficiente de utilidad obtenido a partir de abril, mismo que consideró los resultados de 1996; y la consolidación del crecimiento económico a lo largo del año. Asimismo, influyó la efectividad de los programas de fiscalización y las reformas fiscales orientadas a propiciar un mejor cumplimiento de las obligaciones por parte de los contribuyentes. En este sentido, destaca el aumento en la presencia fiscal, que pasó de 7.8 a 10.1 por ciento entre 1996 y 1997, mientras que la relación beneficiocosto se elevó en más de 50.0 por ciento en igual lapso, al ubicarse en 23.73 pesos por cada peso invertido. Cabe señalar que dichos factores permitieron compensar el costo de los estímulos concedidos a favor de la inversión y el empleo.

La diferencia con respecto a la meta se asocia, al menos, con los siguientes aspectos: el mayor ritmo de la actividad económica con relación a lo estimado en los Criterios Generales de Política Económica; la recuperación de las empresas que habían registrado pérdidas en 1995, superando los pronósticos al concluir la amortización de éstas en 1996 y ampliar su coeficiente de utilidad en el ejercicio que se informa, reincorporándose en consecuencia al pago del gravamen; y la captación de pagos extraordinarios no contemplados por un monto superior a 4 mil 600.0 millones de pesos.

Con el Impuesto al Valor Agregado se generaron ingresos por 97 mil 741.6 millones de pesos, cifra que rebasó en 14.1 por ciento real a la obtenida en 1996 y en 10.8 por ciento a la estimada. El dinamismo observado se debió, principalmente, al restablecimiento de los niveles de consumo; y a las medidas adoptadas por el SAT para mejorar el cumplimiento del gravamen, mediante una vigilancia más estrecha de los pagos mensuales y la revisión exhaustiva de las solicitudes de devoluciones de saldos a favor de los contribuyentes.

Por el Impuesto Especial sobre Producción y Servicios se percibieron 45 mil 351.1 millones de pesos, monto que superó en 28.6 por ciento real al registrado en el ejercicio precedente. Esta variación se asocia, básicamente, con la mayor recaudación generada por concepto de gasolinas automotrices y diesel, a que dieron lugar los ajustes en sus precios y el aumento en su demanda de 3.5 y 7.4 por ciento, en cada caso. También fue determinante el menor precio de dichos petrolíferos en el mercado internacional, lo que de acuerdo con la mecánica de operación del gravamen, se tradujo en una mayor tasa del impuesto, pero sin afectar los precios de venta al público. Por su parte, la captación proveniente de tabacos labrados, bebidas alcohólicas y cervezas, presentó una caída anual de 0.5 por ciento real. Lo anterior se vincula, en gran parte, con la contracción en los precios de los cigarros del orden de 15.0 con filtro y 11.0 por ciento real sin filtro.

Comparada con lo previsto en la Ley de Ingresos, la recaudación de este impuesto fue inferior en 15.5 por ciento, debido, fundamentalmente, a que la estimación alineaba los precios de referencia de las gasolinas y diesel a la cotización de la mezcla del crudo mexicano de exportación, de 14.50 dólares por barril; sin embargo, al rebasarse el precio en casi dos dólares, y en consecuencia elevarse las referencias para ambos combustibles, la tasa impositiva fue menor en función de la forma en que opera el gravamen.

El impuesto a la Importación aportó 18 mil 102.6 millones de pesos, lo que representó un incremento anual de 2.6 por ciento real y de 10.4 por ciento sobre lo programado. Ello se atribuye a las mayores importaciones vinculadas a la recuperación económica, mismas que permitieron compensar la reducción gradual de los aranceles acordada en el marco de los tratados de libre comercio, convenidos entre México y otras naciones.

Los Ingresos No Tributarios ascendieron a 196 mil 126.7 millones de pesos, lo que significó una disminución anual de 0.9 por ciento a precios constantes; no obstante, respecto a lo previsto fueron superiores en 3.7 por ciento. El primer resultado se explica por el efecto que en los derechos sobre hidrocarburos tuvo la evolución del mercado internacional del petróleo; en tanto que, la diferencia con lo presupuestado se relaciona con los recursos adicionales provenientes de la desincorporación de empresas públicas, mismos que se registraron en los aprovechamientos.

Por los Derechos se captaron 131 mil 589.8 millones de pesos, cifra inferior en 2.2 por ciento real a la obtenida en el ejercicio anterior; empero, comparada con lo estimado fue mayor en 3.2 por ciento. La caída anual se asocia, principalmente, a la contracción en los ingresos derivados de la extracción de hidrocarburos, del orden de 3.0 por ciento real, a que dio lugar el menor precio promedio del crudo mexicano, el cual pasó de 18.94 a 16.46 dólares por barril entre 1996 y 1997. Lo anterior se compensó parcialmente con los incrementos de 11.5 por ciento en el volumen de exportación de crudo comercializado y de 6.6 por ciento en las ventas internas de productos petrolíferos. La variación respecto a lo programado fue consecuencia de una cotización del petróleo que rebasó en 1.96 dólares por barril a la contemplada en la Ley de Ingresos.

Los Productos generaron 8 mil 442.6 millones de pesos, lo que representó una disminución anual de 0.5 por ciento real y de 5.2 por ciento con relación a lo esperado. Las operaciones por concepto de intereses justifican en gran medida el comportamiento observado.

Los Aprovechamientos ascendieron a 56 mil 64.8 millones de pesos, monto que superó en 6.3 por ciento lo previsto y en 2.4 por ciento real lo captado un año antes. Ello fue resultado, fundamentalmente, de la combinación de ingresos adicionales derivados de la desincorporación de empresas públicas y la reducción en los remanentes de operación enterados por el Banco de México.

Coordinación Fiscal

En el marco del Programa para un Nuevo Federalismo 1995-2000, durante el ejercicio que se informa continuaron dándose pasos firmes en la edificación de un Sistema Nacional de Coordinación Hacendaria. Se trata de generar una mayor autonomía financiera de las entidades federativas, a través de instrumentos que amplíen sus potestades tributarias; promuevan la colaboración administrativa en materia fiscal; y perfeccionen las fórmulas de distribución de las participaciones sobre ingresos federales.

A fin de dar solidez e impulso a los esfuerzos de renovación federalista, el Honorable Congreso de la Unión aprobó la Ley que Establece y Modifica Diversas Leyes Fiscales, por medio de la cual se reformaron, entre otras, las leyes de Coordinación Fiscal, del ISR, y Federal de Derechos, y se restableció la Ley Federal del Impuesto Sobre Automóviles Nuevos -ISAN-. Además, el Ejecutivo Federal formuló un nuevo Convenio de Colaboración Administrativa en Materia Fiscal Federal, mismo que se encuentra en proceso de formalización con los gobiernos locales.

En materia de ISR se realizaron modificaciones aplicables a los ganadores de premios de loterías, rifas y sorteos, para que se reduzca el gravamen de 21.0 a 15.0 por ciento en aquellas entidades federativas que mantengan un impuesto local con una tasa de 6.0 por ciento, mecanismo que, mediante la homologación de la carga fiscal a nivel nacional, permite que los gobiernos de los estados puedan ejercer una potestad que ya tenían pero que no podían aplicar en la práctica. Con esta reforma, las entidades podrán obtener recursos anuales superiores a los 220.0 millones de pesos.

El restablecimiento del ISAN se llevó a cabo a raíz de la petición de los gobiernos estatales, para evitar que la competencia fiscal condujera a la desaparición de esa importante fuente de ingresos. En este sentido, se armonizó su base y tasa a nivel nacional, pero manteniendo su administración en manos de las entidades federativas, mismas que podrán conservar la totalidad de la recaudación del impuesto. Dichos ingresos se incrementarán en 1998 y 1999, en función de la reincorporación gradual de las tasas vigentes en 1995.

PARTICIPACIONES PAGADAS A LAS ENTIDADES FEDERATIVAS EN 1997

( Millones de Pesos )

| ENTIDADES FEDERATIVAS |

Fondo Gral. de Participa- ciones |

Fondo de Fomento Municipal |

Reserva de Contingencia |

Tenencia |

Comercio Exterior |

Extracción de Petróleo |

Incentivos Económicos 1/ |

Tabacos, Cervezas y Bebidas Alcohólicas |

T O T A L |

| TOTAL | 80 123.4 | 3 764.7 | 944.4 | 6 140.6 | 510.5 | 55.8 | 1 318.1 | 1 670.9 | 94 528.4 |

| Aguascalientes | 812.2 | 91.4 | 64.6 | 14.3 | 14.8 | 997.3 | |||

| Baja California | 2 026.7 | 31.8 | 248.8 | 111.8 | 24.4 | 80.2 | 84.1 | 2 607.8 | |

| Baja California Sur | 509.9 | 24.0 | 19.9 | 0.1 | 8.9 | 10.2 | 573.0 | ||

| Campeche | 978.4 | 39.6 | 28.1 | 1.2 | 21.3 | 16.2 | 8.9 | 1 093.7 | |

| Coahuila | 1 862.7 | 39.3 | 178.2 | 15.4 | 89.8 | 45.8 | 2 231.2 | ||

| Colima | 588.0 | 43.3 | 32.5 | 10.1 | 11.4 | 11.4 | 696.7 | ||

| Chiapas | 3 358.5 | 37.2 | 78.2 | 1.5 | 13.8 | 32.5 | 3 521.7 | ||

| Chihuahua | 2 290.8 | 64.5 | 167.9 | 30.7 | 42.2 | 69.3 | 2 665.4 | ||

| Distrito Federal | 10 914.6 | 882.1 | 2 050.8 | 220.7 | 281.1 | 14 349.3 | |||

| Durango | 1 131.3 | 79.2 | 61.9 | 13.5 | 17.6 | 1 303.5 | |||

| Guanajuato | 3 033.8 | 92.7 | 221.8 | 40.7 | 60.9 | 3 449.9 | |||

| Guerrero | 1 879.6 | 197.5 | 72.0 | 4.4 | 24.1 | 38.4 | 2 216.0 | ||

| Hidalgo | 1 454.3 | 168.3 | 64.5 | 15.2 | 25.5 | 1 727.8 | |||

| Jalisco | 4 816.8 | 89.7 | 499.8 | 74.2 | 151.4 | 5 631.9 | |||

| México | 9 410.6 | 101.8 | 309.7 | 134.5 | 150.6 | 10 107.2 | |||

| Michoacán | 2 399.6 | 143.4 | 150.1 | 17.5 | 27.8 | 64.1 | 2 802.5 | ||

| Morelos | 1 192.5 | 134.5 | 75.1 | 12.8 | 19.0 | 1 433.9 | |||

| Nayarit | 832.0 | 79.8 | 32.0 | 9.0 | 14.5 | 967.3 | |||

| Nuevo León | 3 495.2 | 59.3 | 25.6 | 525.7 | 15.0 | 99.1 | 91.9 | 4 311.8 | |

| Oaxaca | 1 958.6 | 350.1 | 49.5 | 1.5 | 2.9 | 9.2 | 21.6 | 2 393.4 | |

| Puebla | 3 064.7 | 151.2 | 194.6 | 84.9 | 47.2 | 3 542.6 | |||

| Querétaro | 1 187.6 | 71.3 | 97.8 | 21.9 | 14.5 | 1 393.1 | |||

| Quintana Roo | 692.3 | 47.2 | 73.1 | 2.8 | 31.1 | 20.1 | 866.6 | ||

| San Luis Potosí | 1 518.5 | 96.0 | 96.5 | 17.4 | 26.3 | 1 754.7 | |||

| Sinaloa | 2 028.5 | 38.5 | 117.9 | 1.2 | 35.0 | 55.8 | 2 276.9 | ||

| Sonora | 2 071.2 | 33.8 | 638.6 | 139.6 | 21.1 | 29.5 | 50.5 | 2 984.3 | |

| Tabasco | 3 961.2 | 76.4 | 31.4 | 79.5 | 16.2 | 16.0 | 20.8 | 4 201.5 | |

| Tamaulipas | 2 480.6 | 53.2 | 157.5 | 313.7 | 40.3 | 110.9 | 3 156.2 | ||

| Tlaxcala | 809.1 | 104.2 | 23.7 | 7.0 | 4.3 | 948.3 | |||

| Veracruz | 5 170.9 | 93.0 | 235.3 | 40.3 | 15.4 | 40.1 | 68.6 | 5 663.6 | |

| Yucatán | 1 177.2 | 130.9 | 94.3 | 9.6 | 19.0 | 22.8 | 1 453.8 | ||

| Zacatecas | 1 015.5 | 119.5 | 36.7 | 18.3 | 15.5 | 1 205.5 |

1/ Incluye Fiscalización Conjunta.

FUENTE: Secretaría de Hacienda y Crédito Público.

Con el nuevo convenio de colaboración administrativa se amplían las facultades de los gobiernos de los estados para contribuir en la fiscalización de impuestos federales. Así, además de los actos de comprobación del IVA que ya se consideraban en el convenio anterior, las entidades podrán participar en la fiscalización del ISR, el Impuesto al Activo y el IEPS. Adicionalmente, se establecieron nuevos incentivos económicos en la materia.

Durante 1997, las entidades federativas recibieron participaciones por 94 mil 528.4 millones de pesos, lo que significó un aumento anual de 12.3 por ciento en términos reales. Este resultado se atribuye, al menos, a tres aspectos: la favorable evolución de los ingresos tributarios; las reformas a la Ley de Coordinación Fiscal; y la instrumentación del convenio de colaboración tributaria.

ORGANISMOS Y EMPRESAS

En el marco de la estrategia orientada a consolidar el crecimiento económico, la política de precios y tarifas del sector público desempeñó un papel relevante en la reducción de la inflación, el fortalecimiento financiero de los organismos y empresas, la provisión de insumos estratégicos y la protección del ingreso y consumo de la población, en especial la más vulnerable.

En la definición de las medidas adoptadas, continuó siendo determinante la concertación entre los sectores productivos y el Gobierno Federal. Para avanzar en la conformación de una política de precios y tarifas más realista, las modificaciones consideraron como criterios básicos: la inflación esperada; las referencias de precios internacionales; los costos alternativos de comercialización; y el nivel y destino de los subsidios.

Bajo este contexto, los ajustes que caracterizaron a la política de precios y tarifas aplicada en 1997, quedaron plasmados en los acuerdos de la ACE, pactada en octubre del ejercicio previo. Entre otras medidas, sobresalen las siguientes:

Con relación a los precios de los productos agrícolas y ante la reducción de los precios internacionales de los granos, el Gobierno Federal, a través de CONASUPO, actuó para que la producción nacional de los mismos no fuera incosteable. En ese sentido, las políticas de precios y de comercialización instrumentadas por la entidad, se orientaron a garantizar el abasto suficiente para el consumo humano. Así, en el caso del maíz, la estrategia consistió en mantener el subsidio en la compra de maíz blanco, cuyo costo fue equivalente a la diferencia entre el precio soporte establecido en el mercado interno y aquél que rigió respecto a su referencia internacional. También continuó promoviéndose la participación de los agentes privados, particularmente en el caso del frijol.

En 1997, los organismos y empresas bajo control presupuestal directo captaron ingresos propios por 236 mil 904.7 millones de pesos, monto superior en 2.4 por ciento real al registrado en 1996 y en 2.3 por ciento al estimado en la Ley de Ingresos. Su nivel en el producto interno bruto se situó en 7.4 por ciento, inferior en 0.4 y 0.1 puntos porcentuales al del ejercicio previo y al proyectado, respectivamente. Lo anterior estuvo influido por la favorable evolución de la venta de bienes y servicios, principalmente de CFE, ASA, CAPUFE y LOTENAL, así como por el incremento en la percepción de cuotas por parte del ISSSTE. Ello permitió compensar la importante caída observada en los ingresos de PEMEX propiciada por el comportamiento del mercado petrolero internacional, así como del IMSS dadas las reformas al sistema de seguridad social.

INGRESOS PROPIOS DE ORGANISMOS Y EMPRESAS

EN CLASIFICACION ECONOMICA

( Millones de Pesos )

| 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original | 1 9 9 6 | |||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L 1/ | 194 725.9 | 231 639.9 | 236 904.7 | 5 264.8 | 2.3 | 2.4 |

| Venta de Bienes y Servicios | 126 102.8 | 153 658.6 | 145 099.7 | (8 558.9) | (5.6) | (3.1) |

| Ingresos Diversos | 14 543.6 | 19 905.4 | 28 442.9 | 8 537.5 | 42.9 | 64.7 |

| Cuotas de Seguridad Social | 52 338.7 | 58 075.9 | 60 845.7 | 2 769.8 | 4.8 | (2.1) |

| Por Cuenta de Terceros | 887.1 | 1 589.7 | 1 589.7 | 50.9 | ||

| Ingresos Recuperables | 853.6 | 926.6 | 926.6 | (8.6) | ||

| Venta de Inversiones | 0.1 | 0.1 | 0.1 | (15.8) | ||

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ Excluye los enteros a la Tesorería de la Federación por concepto de

derechos específicos de ASA y CAPUFE,

así como entregas de LOTENAL.

FUENTE: Entidades del Sector Paraestatal de Control Presupuestal Directo.

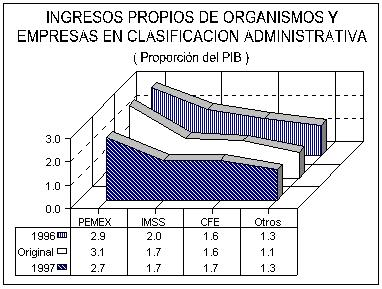

PEMEX generó 85 mil 40.3 millones de pesos, cifra menor en 9.7 por ciento a lo programado y en 2.4 por ciento real a lo reportado un año antes. La diferencia con relación a la meta se vincula con la mayor importación de productos para reventa, particularmente de gasolinas automotrices y combustóleo, dada la sustitución de la nova y el aumento en el consumo de combustibles utilizados en la generación de energía eléctrica. La variación anual se atribuye, fundamentalmente, a la disminución de 13.1 por ciento en el precio promedio por barril del crudo de exportación. Cabe señalar que ambos resultados se compensaron parcialmente con el incremento en el volumen y precio de las ventas internas; las recuperaciones de capital del fideicomiso constituido en 1996, para asegurar el cumplimiento del programa de inversiones para exploración y explotación de campos petroleros; los cobros a las compañías de seguros por el accidente de Cactus y los efectos del huracán Roxanne; y el reintegro del saldo a favor en el impuesto sobre productos del trabajo.

El IMSS percibió 55 mil 703.5 millones de pesos, cantidad que significó una reducción anual de 3.1 por ciento en términos reales; sin embargo, comparada con lo previsto fue superior en 6.8 por ciento. La primera diferencia se explica por el adelanto que el Gobierno Federal otorgó al Instituto por 2 mil millones de pesos en diciembre de 1996, para restituir sus reservas financieras con cargo a las aportaciones del ejercicio que se reporta; la disminución en las cuotas obrero-patronales en el ramo del seguro de enfermedades y maternidad; y la canalización de las cuotas del seguro de censatía y vejez a las cuentas individuales que administran las AFORE, a que dio lugar la entrada en vigor de la nueva Ley del Seguro Social a partir de julio de 1997. Dichos efectos fueron contrarrestados con el aumento anual de 7.4 por ciento en el número de asegurados permanentes, derivado del mayor nivel de empleo; y por el cobro oportuno de las cuotas, que en la actualidad se enteran mensualmente; aspectos que a su vez, dan cuenta de la variación con relación a la meta.

La CFE obtuvo 54 mil 85.5 millones de pesos, con lo que rebasó en 14.6 por ciento real lo reportado el año previo y en 7.6 por ciento lo estimado. Este dinamismo se asocia con el incremento registrado en la demanda de energía eléctrica; los ajustes tarifarios autorizados respecto a 1996; y los rendimientos obtenidos por el manejo de las disponibilidades financieras de la entidad.

El ISSSTE reportó 21 mil 662.7 millones de pesos, monto que superó en 9.6 por ciento real lo captado en el ejercicio precedente y en 6.2 por ciento lo proyectado. Ello debido al aumento en el número de derechohabientes, particularmente maestros y personal médico; la recuperación gradual en las percepciones reales de los trabajadores del Estado; un mejor cumplimiento de las dependencias y entidades en el pago de sus cuotas; y la obtención de intereses por inversiones temporales de disponibilidades financieras del FOVISSSTE.

FERRONALES generó 6 mil 641.1 millones de pesos, cifra inferior en 9.6 por ciento real a la obtenida en 1996. Lo anterior fue consecuencia de la desincorporación del Ferrocarril del Noreste ocurrida en junio de 1997, por lo que se registró una contracción anual de 24.8 por ciento en el volumen global de carga de toneladas-kilómetro transportada. No obstante, con relación a la meta se observó un incremento de 88.0 por ciento que se explica, principalmente, por un tráfico de carga neta y servicio de transporte de pasajeros mayores en 10.4 y 68.8 por ciento a lo estimado, en cada caso, así como por el ajuste tarifario de 23.6 por ciento ponderado, diferenciándose por producto y ferrocarril.

CONASUPO captó ingresos propios por 3 mil 592.4 millones de pesos, cantidad que significó un crecimiento anual de 3.3 por ciento real; sin embargo, respecto a lo programado mostró una reducción de 11.9 por ciento. La variación anual fue resultado, fundamentalmente, del aumento en la cantidad comercializada de maíz, del orden de 22.2 por ciento, ante la necesidad de colocar los excedentes de cosechas captadas en 1997. Cabe destacar que el menor precio relativo de este último grano, aunado al volumen comercializado, indujeron un incremento considerable de los subsidios implícitos otorgados por la entidad. La diferencia con lo previsto se atribuye, entre otros aspectos: al deterioro en los precios tanto de referencia internacional como de venta de maíz blanco; la permanencia del subsidio al consumo de tortilla; y la disminución de 69.9 por ciento en el volumen comercializado de frijol.

ASA reportó ingresos por 3 mil 85.3 millones de pesos, monto superior en 14.8 por ciento real al registrado en 1996 y en 50.0 por ciento a lo esperado. Este dinamismo obedeció, al menos, a cuatro factores: los ajustes efectuados a las tarifas de sus servicios; rendimientos financieros; aumento en el número de pasajeros atendidos; y los servicios de arrendamiento y comercialización de combustibles.

CAPUFE obtuvo 3 mil 79.9 millones de pesos, con lo que rebasó en 35.4 por ciento real lo reportado en el año precedente y en 31.3 por ciento la meta. Ello se debió, básicamente, al ascenso en el aforo vehicular, el cual superó en 8.1 y 8.7 por ciento al de 1996 y a lo proyectado, respectivamente. Asimismo, influyeron los ingresos derivados de la operación y administración de tramos carreteros concesionados; productos financieros; y la venta de chatarra.

PIPSA percibió ingresos por un mil 592.4 millones de pesos, cantidad mayor en 34.5 por ciento a la estimada; en contraste, con relación a lo obtenido en 1996 fue menor en 3.4 por ciento real. La primera variación se explica, primordialmente, por el aumento de 40.2 por ciento en el volumen comercializado de papel y publicaciones respecto a lo programado; en tanto que la reducción anual se atribuye a que los precios de los principales productos que la entidad comercializa no se incrementaron en el transcurso del ejercicio fiscal.

INGRESOS PROPIOS DE ORGANISMOS Y EMPRESAS

EN CLASIFICACION ADMINISTRATIVA

( Millones de Pesos )

| 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original | 1 9 9 6 | |||

| Ejercido | Original | Ejercido | Importe | % | % Real* | |

| T O T A L 1/ | 194 725.9 | 231 639.9 | 236 904.7 | 5 264.8 | 2.3 | 2.4 |

| PEMEX | 73 353.2 | 94 202.7 | 85 040.3 | (9 162.4) | (9.7) | (2.4) |

| IMSS | 48 422.3 | 52 175.1 | 55 703.5 | 3 528.4 | 6.8 | (3.1) |

| C F E | 39 723.2 | 50 263.9 | 54 085.5 | 3 821.6 | 7.6 | 14.6 |

| ISSSTE | 16 644.6 | 20 404.3 | 21 662.7 | 1 258.4 | 6.2 | 9.6 |

| FERRONALES | 6 183.6 | 3 531.9 | 6 641.1 | 3 109.2 | 88.0 | (9.6) |

| CONASUPO | 2 928.0 | 4 077.0 | 3 592.4 | (484.69 | (11.9) | 3.3 |

| A S A | 2 262.8 | 2 056.8 | 3 085.3 | 1 028.5 | 50.0 | 14.8 |

| CAPUFE | 1 914.6 | 2 346.2 | 3 079.9 | 733.7 | 31.3 | 35.4 |

| PIPSA | 1 387.5 | 1 184.2 | 1 592.4 | 408.2 | 34.5 | (3.4) |

| LOTENAL | 732.0 | 763.7 | 1 415.2 | 651.5 | 85.3 | 62.8 |

| L y FC | 1 174.1 | 634.1 | 1 006.4 | 372.3 | 58.7 | (27.8) |

* Deflactado con el índice de precios implícito del

producto interno bruto.

1/ Excluye los enteros a la Tesorería de la Federación por concepto de

derechos específicos de ASA y CAPUFE,

así como entregas de LOTENAL.

FUENTE: Entidades del Sector Paraestatal de Control Presupuestal Directo.

LOTENAL captó recursos por un mil 415.2 millones de pesos, cifra que representó un crecimiento anual de 62.8 por ciento real y de 85.3 por ciento sobre lo previsto. Este comportamiento se relaciona con los mayores ingresos diversos, rubro en el que se registró un préstamo del Gobierno Federal por 266.3 millones de pesos, para cubrir el adeudo con el gobierno del Distrito Federal por concepto del gravamen local sobre loterías, rifas y sorteos. También impactó el efecto neto de la retención y entero del impuesto federal aplicable al mismo objeto; el ajuste en los precios de los billetes de los sorteos; y el lanzamiento de nuevos juegos de lotería instantánea, con un margen de utilidad superior.

L y FC generó un mil 6.4 millones de pesos, monto que rebasó la meta en 58.7 por ciento; en contraste, respecto a lo reportado un año antes fue inferior en 27.8 por ciento real. La diferencia con lo presupuestado se debió, fundamentalmente, a tres aspectos: la recuperación en la cobranza por arriba de lo esperado; los intereses adicionales derivados de inversiones financieras; y la aplicación de un precio promedio que superó lo proyectado. La variación anual se originó básicamente por la caída de 19.0 por ciento en la generación de energía eléctrica y, consecuentemente, en su volumen de ventas. Asimismo, influyeron las pérdidas por transmisión del fluido eléctrico y usos ilícitos por parte de terceros.