|

|

|

|

|

|

El informe que el Ejecutivo Federal presenta a esa SoberanÚa sobre los fundamentos y alcances de las medidas adoptadas durante 1997 en materia de polÚtica econµmica y particularmente de finanzas pºblicas, permite afirmar que con la fortaleza de las instituciones y el trabajo y esfuerzo de todos los mexicanos, se continuµ avanzando en la direcciµn correcta. Los logros son producto de una estrategia responsable y congruente, cuyas bases se establecieron desde que se presentµ la emergencia econµmica al principio de la Administraciµn y, posteriormente, se trazaron en el Plan Nacional de Desarrollo 1995-2000, detallÃndose hacia el futuro en el Programa Nacional de Financiamiento del Desarrollo 1997-2000 -PRONAFIDE-. No obstante, se reconoce que la mejorÚa en los indicadores macroeconµmicos no trasciende aºn a toda la poblaciµn, lo que obliga a persistir en la estrategia seguida, conscientes de que con ello se cumplirà dicho objetivo.

Como consecuencia de las medidas aplicadas, el balance de 1997 refleja que los resultados no sµlo fueron satisfactorios, sino que se superaron los pronµsticos en los rubros mÃs relevantes. El ritmo de la producciµn nacional, ademÃs de rebasar al estimado originalmente, fue el mayor registrado en los ºltimos 16 aþos, al sustentarse en el restablecimiento del mercado interno y en el mantenimiento de la actividad exportadora; el empleo siguiµ mostrando una tendencia positiva y se iniciµ la recuperaciµn de los salarios reales en algunos sectores; la inflaciµn continuµ descendiendo en condiciones de pleno abasto; los flujos sin precedente de inversiµn extranjera directa financiaron con creces el dÕficit en cuenta corriente y permitieron una importante acumulaciµn de reservas internacionales; los mercados financieros refrendaron su estabilidad; la deuda pºblica prosiguiµ reconfigurando su perfil y reduciendo su costo, a efecto de que no constituya mÃs un factor de desequilibrio y vulnerabilidad; y las finanzas pºblicas mantuvieron una sµlida posiciµn, que posibilitµ destinar mÃs recursos al desarrollo social y a la inversiµn, y hacer frente a los costos derivados de los programas de apoyo a deudores, de saneamiento del sistema financiero y de la reforma a la seguridad social.

Situar a la economÚa en una trayectoria de crecimiento sostenido con estabilidad requiriµ de la estricta aplicaciµn de las polÚticas fiscal y monetaria, de fomento al ahorro y la profundizaciµn del cambio estructural dirigido a promover la eficiencia del aparato productivo.

La conducciµn responsable de las polÚticas fiscal y monetaria coadyuvµ a consolidar la estabilidad macroeconµmica y ampliar la base del ahorro interno, elementos indispensables para sustentar el proceso de crecimiento. El esfuerzo fiscal buscµ, por un lado, la estrecha coordinaciµn de las polÚticas de ingreso y gasto, a efecto de cuidar que su desempeþo no fuese un factor de desequilibrio econµmico y, por otro, estimular la inversiµn y el empleo, mediante la reorientaciµn de las erogaciones y la concesiµn de estÚmulos fiscales. Para ello, el manejo de las finanzas pºblicas se circunscribiµ a lo establecido en los Criterios Generales de PolÚtica Econµmica, la Ley de Ingresos aprobada por el Honorable Congreso de la Uniµn, y el Presupuesto de Egresos de la Federaciµn autorizado por la Honorable CÃmara de Diputados. Por su parte, la polÚtica monetaria perseverµ en el objetivo de abatir la inflaciµn. En este sentido, el Banco de MÕxico mantuvo una posiciµn neutral; es decir, diariamente procurµ igualar la oferta de base monetaria con su demanda.

AdemÃs del esfuerzo fiscal y monetario, la estabilizaciµn continuµ reforzÃndose con la concertaciµn social, en donde convergen intereses y voluntades de los diferentes agentes econµmicos. Al respecto, durante 1997 estuvo vigente la Alianza para el Crecimiento -ACE-, convenida en octubre del aþo previo, con objeto de consolidar el crecimiento y propiciar la generaciµn de empleos.

Un elemento fundamental del programa econµmico lo representa el fortalecimiento de las fuentes de financiamiento para la inversiµn productiva. Con el propµsito de dar solidez, orientaciµn y congruencia a dicha vertiente, en el ejercicio que se informa se dio a conocer el PRONAFIDE, en donde se comprometen las estrategias del Gobierno Federal para ampliar el ahorro interno pºblico y privado, aumentar la eficiencia de la inversiµn y utilizar el ahorro externo esencialmente como complemento del interno, a fin de evitar las crisis financieras recurrentes.

La consolidaciµn del crecimiento tambiÕn reflejµ, en gran medida, los efectos de la profundizaciµn del cambio estructural. En este sentido, las acciones se dirigieron a fomentar una mayor competencia y eliminar obstÃculos a nuevas inversiones, de manera que se generen niveles superiores de eficiencia y competitividad. En materia de desincorporaciµn y mejoramiento del marco regulatorio, sobresalen los avances en telecomunicaciones, electricidad, ferrocarriles, puertos e industria petroquÚmica.

En resumen, el entorno econµmico en el que se desarrollaron las acciones de las cuales el Ejecutivo Federal da cuenta a esa Honorable CÃmara de Diputados, se distinguiµ por la consolidaciµn de las tendencias de crecimiento sostenible y sustentable en condiciones de estabilidad de precios, mismo que redundarà en forma permanente en la calidad de vida de los mexicanos. Sobre la base de los logros alcanzados, se confirma que la economÚa es menos vulnerable ante la presencia de eventos externos.

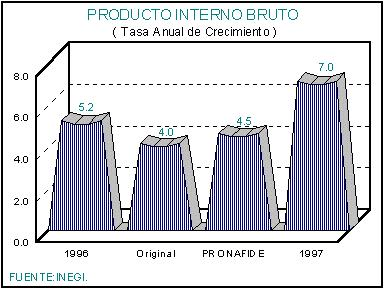

Como se seþalµ anteriormente, en 1997 la actividad econµmica consolidµ su

recuperaciµn. El producto interno bruto alcanzµ un crecimiento anual de 7.0 por ciento

en tÕrminos reales, rebasando con ello lo previsto en los Criterios Generales de

PolÚtica Econµmica del aþo y en el PRONAFIDE en 3.0 y 2.5 puntos porcentuales,

respectivamente. Cabe destacar que dicha tasa es la mÃs alta de los ºltimos 16 aþos y

fue superior en cuatro veces a la dinÃmica demogrÃfica, y en mÃs de dos a la observada

por la poblaciµn econµmicamente activa. AdemÃs, la evoluciµn del producto fue positiva

en los cuatro trimestres del aþo, destacando en especial la expansiµn registrada en el

segundo y tercer trimestres de 8.6 y 7.9 por ciento, en cada caso. El impulso de la

recuperaciµn provino de la reactivaciµn del mercado interno y del permanente incremento

de las exportaciones.

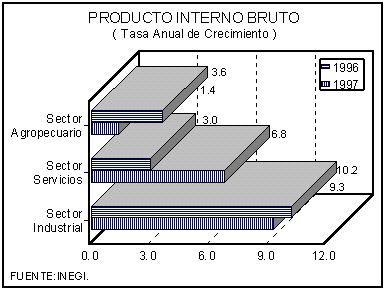

La diversificaciµn de las fuentes de crecimiento permitiµ que Õste se generalizara a todos los sectores productivos. El sector industrial fue el mÃs dinÃmico, al presentar un incremento anual de 9.3 por ciento en tÕrminos reales, mismo que se sustentµ en las cuatro grandes divisiones que lo conforman. La construcciµn aumentµ 10.2 por ciento, debido al mayor nºmero de obras destinadas a fortalecer la infraestructura de riego, agua potable y saneamiento, asÚ como las dirigidas a la edificaciµn y al transporte; la producciµn manufacturera se expandiµ en 9.8 por ciento, apoyada en el dinamismo de las exportaciones y en la reactivaciµn de la demanda interna; la generaciµn de electricidad, gas y agua alcanzµ una tasa de 5.8 por ciento, dado el incremento en las ventas de energÚa elÕctrica a empresas, hogares y para riego agrÚcola; y la minerÚa creciµ 4.3 por ciento, como resultado del desempeþo favorable que registraron tanto la extracciµn de petrµleo crudo y gas natural, como la producciµn no petrolera.

Al interior de las manufacturas, sus nueve divisiones observaron variaciones reales

positivas. Maquinaria y equipo presentµ el crecimiento mÃs alto con 16.9 por ciento;

seguida de la industria del papel, imprenta y editoriales, con 13.7; metÃlicas bÃsicas,

12.9; otras manufacturas, 12.6; textil, prendas de vestir e industria del cuero, 9.5;

madera y sus productos, 8.6; minerales no metÃlicos, 8.2; quÚmica y sus derivados, 5.9;

y alimentos, bebidas y tabaco con 3.9 por ciento.

El sector servicios aumentµ 6.8 por ciento real, que se compara favorablemente con el nivel observado un aþo antes de 3.0 por ciento. Al respecto, destaca el hecho de que la mayorÚa de las actividades que participan en Õl, al no ser comerciables internacionalmente, respondieron sensiblemente a la recuperaciµn del mercado interno. Sobresale el rubro de comercio, restaurantes y hoteles con 9.9 por ciento, resultado del dinamismo de las ventas al menudeo y al mayoreo en establecimientos comerciales, del intercambio de mercancÚas con el exterior y de los mayores Úndices de actividad hotelera y restaurantera. El renglµn de transporte, almacenamiento y comunicaciones se elevµ en 9.5 por ciento, influido por las comunicaciones, el transporte de carga y de pasajeros, y por los servicios conexos al transporte, como las agencias de viajes y las aduanas. Servicios financieros y bienes inmuebles, y servicios comunales, sociales y personales crecieron en 5.6 y 3.5 por ciento, respectivamente, comportamiento asociado con el aumento en los servicios de esparcimiento y con las actividades de carÃcter profesional.

El sector agropecuario, silvicultura y pesca creciµ 1.4 por ciento en tÕrminos reales debido, fundamentalmente, a la expansiµn que registrµ la producciµn silvÚcola y ganadera, ya que tanto la actividad agrÚcola como la pesquera disminuyeron ligeramente. El volumen de la producciµn forestal maderable se incrementµ en 12.7 por ciento, motivada por la mayor demanda de estos productos en el exterior. Por su parte, la actividad pecuaria mantuvo un favorable comportamiento durante el aþo, destacando los importantes volºmenes alcanzados en carne de aves, leche y huevo. En la agricultura, la producciµn de los diez granos bÃsicos disminuyµ 1.6 por ciento, ante la presencia de fenµmenos naturales adversos como las sequÚas, heladas, huracanes e inundaciones que se registraron en el segundo semestre del aþo. No obstante, destaca el dinamismo mostrado por cultivos como la soya, arroz, trigo y maÚz, que aumentaron 216.1, 24.4, 8.0 y 2.4 por ciento, en cada caso, lo que evitµ que la caÚda de la actividad fuese mayor.

Desde la perspectiva de la demanda agregada, el comportamiento productivo nacional se fundamentµ en todos los rubros que la componen, particularmente los correspondientes al mercado interno. Esta situaciµn, a diferencia de la observada durante 1996 cuando el impulso de la actividad econµmica provino principalmente del sector exportador, permite afirmar que durante el aþo se fortalecieron y diversificaron las fuentes de crecimiento. La estabilidad y certidumbre en los mercados, asÚ como la reactivaciµn de la economÚa propiciaron un fuerte incremento en la inversiµn. De esta manera, la formaciµn bruta de capital registrµ una tasa anual de 20.9 por ciento en tÕrminos reales, al expandirse la capacidad productiva del paÚs. La inversiµn privada, que representµ 80.6 por ciento del total, fue el elemento mÃs dinÃmico, al elevarse en 25.7 por ciento con respecto al aþo previo. Por su parte, la pºblica creciµ 4.3 por ciento en el mismo perÚodo, debido al propµsito expreso de fortalecer la infraestructura en sectores estratÕgicos. Con relaciµn al consumo, Õste observµ una sensible recuperaciµn al crecer en 5.7 por ciento real, que se compara con la tasa de 1.8 por ciento de 1996. De sus componentes, destaca el privado que aumentµ en 6.3 por ciento, como resultado de la tendencia positiva que mostrµ la masa salarial; es decir, la cantidad de recursos que se pagan en forma de sueldos y salarios, dados los mayores niveles de empleo y la gradual recuperaciµn de las remuneraciones reales en algunos sectores; en tanto que el consumo pºblico creciµ en 1.8 por ciento. Las exportaciones se elevaron a una tasa anual de 13.0 por ciento real, ligeramente menor a la observada un aþo antes.

El fortalecimiento econµmico se acompaþµ, por segundo aþo consecutivo, de una

importante reactivaciµn del empleo. AdemÃs, el Ejecutivo Federal continuµ promoviendo

diversas medidas orientadas a fomentar la creaciµn de fuentes de trabajo, como el

Programa de Empleo Temporal -PET- y los enfocados a coadyuvar en el proceso de

modernizaciµn del mercado de trabajo y el aparato productivo, mediante la ampliaciµn de

la cobertura del Servicio Nacional de Empleo y el otorgamiento de becas de capacitaciµn.

De acuerdo con las cifras del IMSS, la ocupaciµn en el sector formal de la economÚa,

medida como el nºmero de asegurados permanentes, presentµ un crecimiento anual de 7.4

por ciento. Con respecto a diciembre de 1994, este indicador fue superior en casi un

millµn de puestos de trabajo. El desempeþo sectorial de la ocupaciµn fue acorde con el

comportamiento observado a nivel de la producciµn. Se distingue la industria maquiladora

de exportaciµn, que registrµ un aumento de 19.1 por ciento, seguida por las

manufacturas, con 4.9 por ciento. Por su parte, los sectores asociados a la actividad

productiva interna presentaron una recuperaciµn mÃs lenta. Tal es el caso de los

establecimientos comerciales al mayoreo y al menudeo, asÚ como la industria de la

construcciµn con crecimientos de 2.8, 0.6 y 2.6 por ciento, respectivamente.

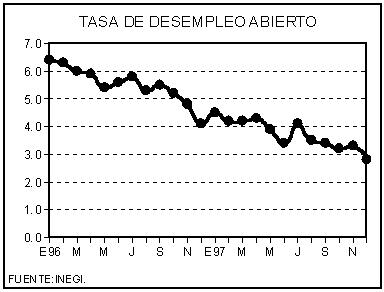

La tasa de desempleo abierto mantuvo la trayectoria descendente que iniciµ en 1996, al presentar en diciembre de 1997 una proporciµn de 2.8 por ciento de la poblaciµn econµmicamente activa, frente a 4.1 observada en el mismo mes de un aþo antes. El promedio anual de esta variable se situµ en 3.7 por ciento, inferior en 1.8 puntos porcentuales al del aþo previo, alcanzando con ello niveles similares a los registrados antes de la emergencia econµmica.

La recuperaciµn del mercado interno, junto con el repunte del empleo, se reflejaron en

el inicio de la mejorÚa del poder adquisitivo de los trabajadores. En ello fueron

determinantes los acuerdos establecidos en el marco de la ACE, con base en lo cual, a

partir del 3 de diciembre de 1996, los salarios mÚnimos se incrementaron 17.0 por ciento

en las Ãreas geogrÃficas A y B, mientras en la C fue de 18.1 por ciento. El promedio de

las remuneraciones reales en la industria maquiladora de exportaciµn aumentµ 1.7 por

ciento con respecto a 1996, comportamiento similar al observado por los establecimientos

comerciales al menudeo, que lo hicieron en 2.0 por ciento en tÕrminos reales. No obstante

lo anterior, las retribuciones pagadas en las manufacturas, industria de la construcciµn

y establecimientos comerciales al mayoreo, observaron contracciones anuales reales de 1.2,

3.7 y 0.9 por ciento, respectivamente. Por su parte, los salarios contractuales, sin

incluir el bono de productividad, registraron un crecimiento anual promedio de 19.5 por

ciento en tÕrminos nominales.

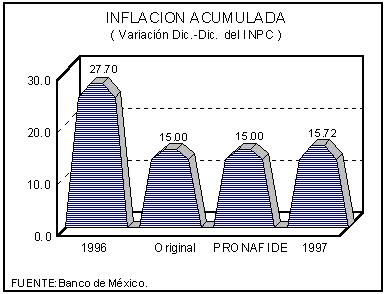

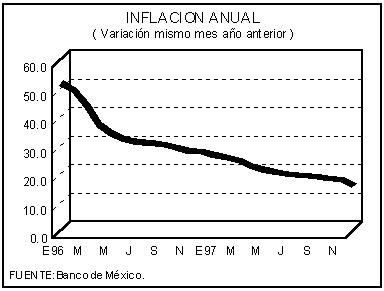

En un ambiente de mayor certidumbre y estabilidad, la inflaciµn mantuvo su tendencia descendente en forma ininterrumpida. La conducciµn responsable de las polÚticas fiscal y monetaria fue determinante en los resultados alcanzados. El incremento acumulado del Úndice nacional de precios al consumidor -INPC- fue de 15.72 por ciento, nivel similar a la meta establecida para el aþo. Dicha variaciµn representa poco mÃs de la mitad de la registrada en 1996 y menos de la tercera parte de la observada en 1995. Merece destacarse que de mayo a agosto, y posteriormente en octubre se presentaron las tasas de crecimiento mensual mÃs bajas desde diciembre de 1994. La reducciµn de la dinÃmica inflacionaria se logrµ en un contexto caracterizado como de pleno abasto de mercancÚas, al registrar este concepto un Úndice promedio de 98.72 por ciento, superior en 0.2 puntos porcentuales al del ejercicio previo.

Uno de los elementos fundamentales para alcanzar un crecimiento productivo firme y duradero que contribuya al bienestar de la poblaciµn, lo constituye el fortalecimiento de las fuentes de financiamiento internas para la formaciµn bruta de capital. Al respecto, la estrategia trazada en el PRONAFIDE define cuatro vertientes fundamentales, a saber: promover el ahorro del sector privado; consolidar el ahorro pºblico; aprovechar el ahorro externo como complemento del interno; y fortalecer y modernizar el sistema financiero.

El ahorro privado se vigorizarà apoyado en el nuevo sistema de pensiones. Este sistema, que entrµ en vigor en julio del ejercicio que se informa, en el marco de la nueva Ley del Seguro Social, ademÃs de garantizar un retiro mÃs digno para los trabajadores, se erige en una pieza clave para la generaciµn de un fondo que permitirà financiar proyectos de larga maduraciµn con alto impacto social. Las Administradoras de Fondos para el Retiro -AFORE- manejan los recursos del sistema mediante la constituciµn de una o mÃs sociedades de inversiµn -SIEFORE-, las cuales se encargan de invertirlos en instrumentos que aseguran una adecuada rentabilidad. Por otra parte, este nuevo esquema refuerza la viabilidad financiera del Instituto Mexicano del Seguro Social, en congruencia con las necesidades que plantea la demanda de una poblaciµn creciente, al tiempo que fomenta la participaciµn del sector formal en la economÚa, reduce las distorsiones en el mercado de trabajo y propicia una mayor profundizaciµn e innovaciµn financiera a travÕs de la concurrencia de nuevos inversionistas. A diciembre de 1997, el sistema contaba con 17 AFORE, en las cuales se habÚan afiliado casi 11.2 millones de trabajadores, lo que se tradujo en ingresos por 5 mil 567.8 millones de pesos. Respecto a los rendimientos, los recursos depositados obtuvieron una tasa de interÕs promedio de 21.13 por ciento.

Con el propµsito de garantizar a los ahorradores del nuevo sistema de pensiones el

adecuado manejo de sus recursos, se reforzµ el marco jurÚdico y regulatorio. Entre las

medidas adoptadas, se distinguen las siguientes:

Merece resaltarse que, con el fin de complementar los esfuerzos institucionales orientados a promover el ahorro privado y la inversiµn, se continuµ impulsando una reforma fiscal dirigida al fortalecimiento de los impuestos indirectos, a fin de aminorar el impacto negativo que tiene la imposiciµn directa sobre dichas variables. Como consecuencia de las medidas adoptadas en materia fiscal y de pensiones, se reconocen avances importantes en el desempeþo del ahorro privado, que en 1997 alcanzµ 21.1 por ciento del producto, superior en 10.3 puntos porcentuales al de 1994.

La segunda vertiente de la estrategia de financiamiento del desarrollo consiste en consolidar el ahorro pºblico. Se trata de aumentar ligeramente los niveles actuales ante el reto que representan las presiones generadas por los programas de seguridad social y de apoyo a deudores y de saneamiento financiero, mediante la adecuada conducciµn de las polÚticas de ingreso y gasto. De acuerdo con la metodologÚa del Sistema de Cuentas Nacionales, en 1997 la proporciµn del ahorro del sector pºblico respecto al producto se ubicµ en 3.5 por ciento. Es pertinente recordar que, con finanzas pºblicas sanas se motivarà un mayor ahorro privado, debido a la estabilidad econµmica que generan.

La conjugaciµn de esfuerzos de los sectores pºblico y privado permitieron que el ahorro interno se elevara en 1.9 puntos del producto entre 1996 y 1997, para ubicarse en 24.6 por ciento en este ºltimo aþo.

Aprovechar el ahorro externo como complemento y no como sustituto del interno, permitirà sentar sobre bases sµlidas la estrategia de crecimiento sostenido y sustentable. El objetivo de esta vertiente consiste en complementar las fuentes internas de financiamiento de la inversiµn con ahorro externo de largo plazo, equivalente a poco mÃs de 3.0 por ciento del producto interno bruto. En este sentido, durante 1997 el dÕficit de la cuenta corriente se situµ en 1.9 por ciento del producto, proporciµn que resulta moderada y compatible con el propµsito de alcanzar un mayor nivel de inversiµn que si se recurriera sµlo a las fuentes internas de financiamiento.

El fortalecimiento y modernizaciµn del sistema financiero se erige en un requisito bÃsico para imprimir solidez, eficiencia y confianza a los mercados, de manera que con ello se promueva la captaciµn de fondos suficientes destinados a la inversiµn. Para avanzar en los propµsitos de esta vertiente se perseverµ en la revisiµn del marco regulatorio, al tiempo que se mejoraron la autorregulaciµn, la regulaciµn prudencial y la supervisiµn. Lo anterior permitiµ alcanzar una mayor eficiencia en el proceso de intermediaciµn financiera y contribuyµ a eliminar prÃcticas ilÚcitas.

En materia de autorregulaciµn, regulaciµn prudencial y supervisiµn sobresalen las

siguientes acciones:

En la modernizaciµn del sector financiero los cambios mÃs importantes fueron:

El fortalecimiento del sistema financiero tambiÕn descansµ en los programas para

apoyar a familias y empresas con problemas de sobreendeudamiento y los orientados al

saneamiento de la banca. En el primer caso, se mantuvieron en operaciµn los siguientes:

Merece destacarse que con estas medidas, ademÃs de contribuir a dar solidez al sistema financiero, se ha logrado beneficiar a cerca de cuatro millones de deudores.

Con los programas de saneamiento financiero se ha garantizado la seguridad de los recursos de los ahorradores. En tal sentido, se distingue el papel desempeþado por el PROCAPTE, el Programa de Compra de Cartera y el FOBAPROA. Dichas acciones, junto con los cambios en el marco regulatorio y la supervisiµn, se tradujeron en una notable mejorÚa en la calidad de los activos y de la cartera crediticia de la banca. El Úndice de capitalizaciµn pasµ de 13.2 a 15.8 por ciento, entre diciembre de 1996 e igual mes de 1997. Con ello se contribuyµ a sentar las bases para la reactivaciµn del crÕdito en condiciones mÃs favorables y, en consecuencia, promover de manera sµlida y perdurable el crecimiento econµmico.

Con relaciµn a los costos asociados a los programas de apoyo financiero, es importante destacar que las pÕrdidas agregadas del sector son compartidas por los accionistas de las instituciones, en tanto que las obligaciones fiscales comprometidas por el Gobierno Federal se asumirÃn de manera gradual a lo largo de varios aþos. Durante 1995 y 1996, el fortalecimiento de la situaciµn financiera del sector pºblico hizo posible adelantar una parte importante de los compromisos adquiridos.

Por su parte, FOBAPROA, a travÕs de la empresa Valuaciµn y Venta de Activos -VVA-, continuµ con el proceso de saneamiento y venta de los bancos intervenidos o en situaciµn especial. En julio de 1997 VVA realizµ la primera y ºnica subasta de venta de activos, en la cual se ofrecieron crÕditos por un valor nominal de 135 millones de pesos, mismos que fueron enajenados con un descuento promedio de 50.5 por ciento. Conviene seþalar que a partir de agosto las funciones de VVA fueron asumidas por FOBAPROA. Por otra parte, con objeto de mejorar la posiciµn financiera de algunos bancos, se autorizaron fusiones y alianzas estratÕgicas. Dentro de Õstas, destaca la inversiµn en los capitales de SerfÚn por el Shangai Hong Kong Bank y de Bancomer por el Banco de Montreal.

En resumen, los resultados obtenidos con la cuarta vertiente de la estrategia de financiamiento del desarrollo han sido alentadores. Con una mayor solidez del sistema financiero y elevada penetraciµn en los mercados fue posible aumentar la eficiencia de la inversiµn. AdemÃs, se ha protegido en todo momento la integridad del patrimonio de las familias y empresas depositado en el sistema.

La polÚtica monetaria coadyuvµ a consolidar la estabilidad de precios y de los mercados financieros. Con este propµsito, el Banco de MÕxico aplicµ una estrategia de corte neutral consistente en igualar diariamente el monto de base ofrecida con la cantidad demandada, a fin de no crear un exceso de base que incidiera en la inflaciµn. Cabe destacar que, en su programa monetario original para 1997, el instituto emisor se comprometiµ a no usar "largos", debido a que dicha medida podrÚa ser interpretada como un relajamiento de la polÚtica monetaria. No obstante, a partir de septiembre las condiciones que dieron origen a esta decisiµn habÚan sido superadas sustancialmente, por lo cual quedµ sin efecto. Asimismo, se previµ que la Banca Central pudiese restringir su suministro de crÕdito interno, poniendo en "corto" al sistema bancario, con objeto de restablecer el orden en los mercados financieros y evitar posibles presiones inflacionarias. En el transcurso del aþo no se presentaron situaciones que ameritaran el uso de "cortos" o "largos".

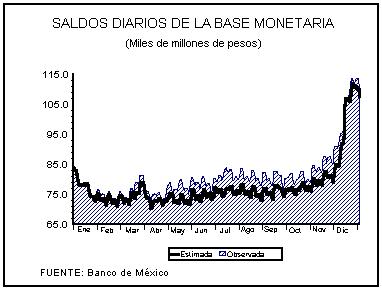

Como resultado de lo anterior, la base monetaria se ubicµ en 108 mil 891.0 millones de

pesos, cifra superior en 24 mil 900.0 millones con relaciµn al cierre de 1996, que

representa un incremento real de 12.0 por ciento. La evoluciµn observada se explica, al

menos, por los siguientes factores: el aumento en la demanda de billetes y monedas a que

dio lugar el mayor dinamismo econµmico; la reducciµn de las tasas de interÕs; el

incremento registrado en la caja de efectivo de la banca, como respuesta al uso mÃs

generalizado de tarjetas de dÕbito en lugar de cheques; y la trayectoria descendente de

la inflaciµn conforme a lo previsto.

Al cierre del aþo, el crÕdito interno neto -definido como la diferencia entre el monto de la base monetaria y de los activos internacionales netos- registrµ un saldo negativo de 51 mil 49.0 millones de pesos. Tal reducciµn no significµ restricciµn monetaria al sistema, debido a que las variaciones del crÕdito interno y de los activos internacionales se combinaron para producir el monto demandado de la base monetaria.

Los activos internacionales netos -definidos como la reserva bruta, mÃs los crÕditos derivados de convenios con bancos centrales a mÃs de seis meses, menos los compromisos financieros con el Fondo Monetario Internacional y los pasivos a menos de seis meses con bancos centrales-, se situaron al 31 de diciembre en 19 mil 824.0 millones de dµlares. Dicho monto significµ un incremento anual de 13 mil 511.0 millones, que se compara con 2 mil 500.0 millones de dµlares previstos para el aþo. Esta importante acumulaciµn se explica, principalmente, por los elevados ingresos de divisas derivados de las operaciones del Banco de MÕxico con PEMEX, y de la compra de moneda extranjera a las instituciones de crÕdito, a travÕs del mecanismo de opciones de venta de dµlares.

Adicionalmente, durante abril y mayo el Instituto Central realizµ ajustes a su

programa monetario, como consecuencia de movimientos inconsistentes entre las tasas de

interÕs y el tipo de cambio. Destacan el aumento en la captaciµn de recursos mediante la

venta de valores gubernamentales; las modificaciones al rÕgimen de encaje cero, con la

ampliaciµn de los saldos negativos y de los lÚmites aplicables a los saldos positivos; y

la determinaciµn, por una sola vez, de un techo a las tasas de interÕs correspondientes

a operaciones pasivas de 24 horas del Banco Central.

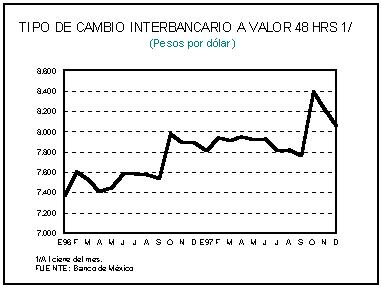

Por tercer aþo consecutivo, la polÚtica cambiaria continuµ operando bajo un rÕgimen de libre flotaciµn, el cual ha permitido mantener la cotizaciµn del peso frente al dµlar en niveles mÃs estables. Cabe seþalar que la presencia de episodios de alta volatilidad, en particular a finales de octubre y durante noviembre, precipitados por la inestabilidad de los mercados financieros del sudeste asiÃtico, dieron lugar a fluctuaciones cambiarias, pero de menor magnitud y duraciµn que las ocurridas en el pasado por este tipo de eventos. La solidez econµmica alcanzada, el clima de mayor confianza y certidumbre, y el funcionamiento mÃs eficiente del propio mercado cambiario, son los principales factores que, al reducir la vulnerabilidad del paÚs, permitieron aminorar los efectos de los inesperados cambios en las condiciones externas sobre las perspectivas de crecimiento.

Ante la estabilidad relativa del tipo de cambio y la buena aceptaciµn del esquema de compra de dµlares del Banco de MÕxico a las instituciones financieras para acumular reservas internacionales, la Comisiµn de Cambios resolviµ incrementar gradualmente la oferta de opciones desde el inicio de 1997. Sin embargo, dada la rÃpida generaciµn de activos internacionales y los crecientes flujos de capital provenientes del exterior, en septiembre se propuso reducir el monto de la subasta hasta llegar al cierre del aþo a 250.0 millones de dµlares. A travÕs de este mecanismo fue posible generar reservas por 4 mil 421.0 millones de dµlares.

Por otra parte, la prudente acumulaciµn de activos internacionales lograda desde 1996 hizo posible la adopciµn de un mecanismo adicional, dirigido a moderar la volatilidad del tipo de cambio, en especial en perÚodos de incertidumbre en los mercados financieros. AsÚ, a partir de febrero la Comisiµn de Cambios determinµ llevar a cabo ventas contingentes de dµlares por parte del Banco Central, conforme al cual se ofrecen en subasta 200.0 millones de dµlares en caso de ser la depreciaciµn diaria del tipo de cambio para solventar obligaciones en moneda extranjera superior a 2.0 por ciento. Tal situaciµn se presentµ el 27 y 30 de octubre, asÚ como el 6 de noviembre, por lo que fue necesario aplicar este mecanismo y vender a los bancos un total de 600.0 millones de dµlares.

La estabilidad econµmica, el manejo prudente de las polÚticas fiscal y monetaria, y

las mejores expectativas sobre la evoluciµn futura de la economÚa, propiciaron un

desempeþo favorable de las variables financieras. Durante los primeros nueve meses del

aþo las tasas de interÕs mostraron una marcada tendencia a la baja, misma que se vio

interrumpida en octubre, ante la presencia de eventos de origen externo. No obstante, la

fortaleza de la economÚa permitiµ que los efectos de tal situaciµn fueran de carÃcter

transitorio y de menor magnitud, con respecto a lo que este tipo de acontecimientos

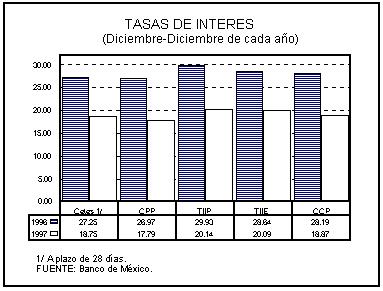

propiciaba en el pasado. De esta manera, la tasa primaria de CETES a 28 dÚas cerrµ el

aþo en 18.75 por ciento, frente a 27.25 de un aþo antes. El resto de las tasas lÚderes,

TIIE, TIIP, CPP y CCP mostraron una trayectoria similar a la de los CETES, observando

repuntes en el ºltimo trimestre. Sin embargo, el nivel registrado por estos indicadores

al cierre del aþo previo significµ una reducciµn anual de poco mÃs de nueve puntos

porcentuales.

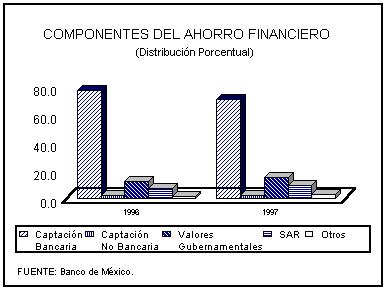

Los niveles de ahorro continuaron recuperÃndose. El ahorro financiero -M4 menos

billetes y monedas en poder del pºblico- alcanzµ al tÕrmino de 1997 un crecimiento

anual de 11.7 por ciento real, frente a 4.4 por ciento del ejercicio previo. Con relaciµn

al tamaþo de la economÚa, este agregado se situµ en 44.4 por ciento; es decir, 0.8

puntos porcentuales por arriba del nivel observado en 1996. Lo anterior se explica,

principalmente, por el comportamiento de la tenencia de valores gubernamentales por parte

del sector privado no financiero, misma que se elevµ en 37.7 por ciento en tÕrminos

reales respecto al aþo anterior, con lo cual su contribuciµn al ahorro pasµ de 12.1 a

14.9 por ciento en igual lapso. TambiÕn influyµ el dinamismo del SAR, que alcanzµ una

tasa anual de 38.8 por ciento real. Su magnitud relativa en el total del ahorro aumentµ

en 1.7 puntos porcentuales para ubicarse en 9.0 por ciento. La captaciµn bancaria

presentµ un incremento real de 3.2 por ciento en igual perÚodo, lo que incidiµ en su

participaciµn en el total, que pasµ de 79.3 a 73.3 por ciento. Cabe destacar que para

satisfacer sus necesidades de fondeo, las empresas privadas recurrieron en mayor medida a

la emisiµn de papel comercial, la cual se elevµ en forma importante al alcanzar una tasa

real de 77.3 por ciento.

El financiamiento de la banca mºltiple al sector privado no bancario se contrajo por tercer aþo consecutivo, a pesar de las favorables condiciones econµmicas. Durante el ejercicio dicho agregado presentµ una caÚda anual de 8.1 por ciento en tÕrminos reales, atribuible a factores tanto de demanda como de oferta. En el primer caso, conviene recordar que todavÚa se observa un considerable nivel de sobreendeudamiento de las familias y empresas, ademÃs de que, si bien las tasas de interÕs activas se han reducido, aºn continºan siendo elevadas; en tanto que, por el lado de la oferta, influyµ la aplicaciµn de una polÚtica de crÕdito mÃs cautelosa por parte de los bancos.

El comportamiento del sector externo fue acorde con las previsiones del programa

econµmico. En su evoluciµn influyeron, bÃsicamente, los efectos del importante

crecimiento econµmico; las mejores perspectivas sobre su desempeþo futuro; y la mayor

liquidez internacional, con su consecuente aumento en el flujo de capital externo hacia el

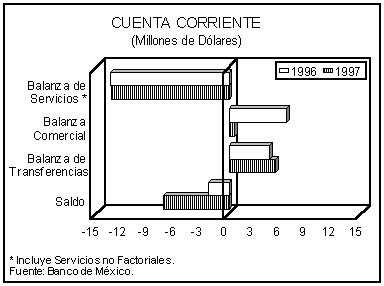

paÚs, sobre todo de largo plazo. De esta manera, la cuenta corriente registrµ un saldo

deficitario, mismo que estuvo plenamente financiado con recursos estables, principalmente,

inversiµn extranjera directa.

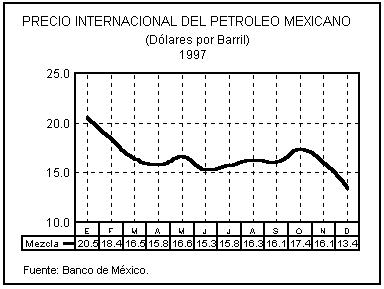

El dÕficit en cuenta corriente ascendiµ a 7 mil 448.4 millones de dµlares. Ello fue consecuencia, fundamentalmente, de la evoluciµn de la balanza comercial, que acumulµ un saldo positivo por 623.6 millones de dµlares, inferior en 5 mil 907.4 millones al observado en 1996. El desempeþo de las importaciones se erigiµ en el elemento determinante de esta contracciµn. Su monto ascendiµ a 109 mil 807.8 millones de dµlares, lo que representµ un incremento anual de 22.7 por ciento. La variaciµn se explica por los mayores requerimientos de insumos y de bienes de capital incorporados a los procesos productivos de exportaciµn, asÚ como a la reactivaciµn de la demanda interna. Por tipo de bien, los intermedios aumentaron a una tasa anual de 18.7 por ciento y representaron 77.7 por ciento del total; los de capital se expandieron en 38.4 por ciento y participaron con 13.8 por ciento; y los de consumo crecieron 40.1 por ciento y aportaron el restante 8.5 por ciento.

Las exportaciones se elevaron a un ritmo anual de 15.0 por ciento, para ubicarse en 110

mil 431.4 millones de dµlares, nivel sin precedente en la historia del paÚs. El

dinamismo estuvo influido por el sector manufacturero, que contribuyµ con 85.8 por ciento

del total y se elevµ en 18.1 por ciento. A su interior destaca la industria maquiladora,

que registrµ una expansiµn anual de 22.3 por ciento, mientras que las ventas al exterior

diferentes de la maquila lo hicieron en 14.4 por ciento, frente a 22.4 por ciento de un

aþo antes. Lo anterior debido, en mayor medida, a la reducciµn de las ventas de la

industria automotriz. Por su parte, los productos petroleros cayeron en 2.8 por ciento,

como consecuencia de la disminuciµn en el precio promedio del crudo, que pasµ de 18.94 a

16.46 dµlares por barril de 1996 a 1997, lo cual significµ una reducciµn de 13.1 por

ciento, misma que fue parcialmente contrarrestada por un aumento de 11.5 por ciento en el

volumen exportado.

La balanza de transferencias registrµ un superÃvit de 5 mil 247.4 millones de dµlares derivado, fundamentalmente, de las remesas enviadas por residentes en el exterior hacia el paÚs. En contraste, las balanzas de servicios factoriales y no factoriales resultaron negativas en 12 mil 789.5 y 529.9 millones de dµlares, influidas por el pago de intereses y los gastos por fletes y seguros asociados a la importaciµn de mercancÚas.

La cuenta de capital presentµ un superÃvit de 15 mil 410.6 millones de dµlares, que se compara con 4 mil 69.2 millones obtenidos en 1996. Ello se atribuye, principalmente, a la cuantiosa entrada de recursos por concepto de inversiµn extranjera directa y, en menor medida, de cartera. Dichos factores compensaron el pago anticipado de las obligaciones financieras contraÚdas para hacer frente a la emergencia econµmica y el incremento en los pasivos del sector privado, como resultado de la creciente colocaciµn de valores y disposiciones de lÚneas de crÕdito contratados en el exterior.

El superÃvit de la cuenta de capital, ademÃs de financiar el dÕficit en la cuenta corriente, permitiµ elevar en 10 mil 493.7 millones de dµlares las reservas internacionales del Banco de MÕxico, cuyo monto al cierre del aþo fue de 28 mil 2.9 millones de dµlares.

A fin de complementar los esfuerzos realizados para sustentar el crecimiento y el empleo, en 1997 continuµ profundizÃndose el cambio estructural. Se trata de asegurar niveles superiores de eficiencia y competitividad del aparato productivo, mediante la promociµn de una mayor competencia y la eliminaciµn de obstÃculos a nuevas inversiones. En este sentido, las acciones se orientaron a fortalecer el proceso de desregulaciµn, continuar con la desincorporaciµn y fomentar la participaciµn de los sectores privado y social en Ãreas indispensables para la economÚa, como la distribuciµn de gas natural y la producciµn externa de energÚa elÕctrica. Sobre el particular, destacan las siguientes medidas y resultados:

Telecomunicaciones

Ferrocarriles

Puertos

Electricidad

Gas Natural

Hidrocarburos

PetroquÚmica

Acciones de Desregulaciµn

La sµlida tendencia de crecimiento con estabilidad y equidad ha tenido en las finanzas pºblicas uno de sus pilares fundamentales. En 1997, su adecuada conducciµn contribuyµ a dar fortaleza a los mercados, mediante un sano financiamiento del gasto, al tiempo que apoyµ la recuperaciµn de la actividad productiva a travÕs de cambios en la estructura del ingreso y el gasto, mismos que estimularon la inversiµn tanto pºblica como privada, la generaciµn de empleos y el fortalecimiento del ahorro interno.

Ante la necesidad de enfrentar los costos derivados de las reformas al rÕgimen de seguridad social y de los programas de alivio a deudores y de saneamiento financiero, desde el programa original de finanzas pºblicas se precisaba el esfuerzo extraordinario que, en materia de ingreso y gasto, se requerÚa para absorberlos. Considerando dichas presiones -estimadas en 1.02 puntos porcentuales del producto-, se propuso como meta un dÕficit presupuestario equivalente a 0.5 por ciento del producto.

Para alcanzar esta meta, la polÚtica tributaria se orientµ a recuperar y fortalecer las fuentes estables de ingresos, al tiempo que buscµ estimular el ahorro interno, la inversiµn y el empleo. Al respecto, se adoptaron diversas medidas encaminadas a inducir una distribuciµn mÃs equitativa de la carga tributaria, ampliar la base de contribuyentes, intensificar las acciones de fiscalizaciµn y promover el cumplimiento voluntario de las obligaciones fiscales. TambiÕn se renovaron la mayorÚa de los estÚmulos fiscales otorgados en 1996, favoreciendo la inversiµn productiva y la generaciµn de empleos.

La polÚtica de precios y tarifas coadyuvµ de manera importante al fortalecimiento financiero del sector paraestatal, la provisiµn de insumos estratÕgicos, la reducciµn de la inflaciµn y la protecciµn del ingreso y el consumo de la poblaciµn mÃs vulnerable. Los ajustes efectuados en el aþo fueron definidos mediante la concertaciµn entre los diferentes sectores productivos, considerando entre otros criterios: la inflaciµn esperada, el nivel de los subsidios otorgados por las entidades y los costos alternativos de comercializaciµn.

En el diseþo y aplicaciµn de la estrategia de gasto pºblico se puso especial Õnfasis en el mejoramiento del bienestar de la poblaciµn, a partir del fortalecimiento de los programas integrales de combate a la pobreza y de aquÕllos orientados a dar respuesta a las demandas generales de la sociedad. TambiÕn se buscµ la promociµn del crecimiento econµmico mediante el fomento a la inversiµn en infraestructura bÃsica. Conviene mencionar que en apoyo a la estabilidad econµmica, el ejercicio de los fondos pºblicos se adecuµ a la disponibilidad no inflacionaria de recursos. Para ello, fue necesario realizar un esfuerzo de reducciµn de las erogaciones corrientes que no estuviesen asociadas con los programas sociales, ni con la producciµn de bienes y servicios bÃsicos, reorientando los recursos liberados hacia programas considerados como prioritarios y a cubrir el costo de la reforma al sistema de seguridad social. Asimismo, se diseþaron nuevos mecanismos de financiamiento para la inversiµn pºblica, lo que permitiµ captar recursos importantes del sector privado destinados a impulsar proyectos en los sectores energÕtico y comunicaciones y transportes, principalmente.

La saludable posiciµn financiera del sector pºblico permitiµ mantener una polÚtica

de deuda pºblica orientada al refinanciamiento de los pasivos existentes, con objeto de

mejorar el perfil de vencimientos y su costo. Al respecto, en el frente externo se

procurµ diversificar las fuentes de financiamiento, asÚ como lograr un mayor acceso a

los mercados de capital que ofrecen condiciones favorables en tÕrminos de costo y plazo.

Por su parte, los esfuerzos en materia de deuda interna se enfocaron a la colocaciµn de

instrumentos de mÃs largo plazo. Estas acciones resultaron fundamentales para reducir la

vulnerabilidad del sistema econµmico ante variaciones no previstas de las tasas de

interÕs y de la paridad cambiaria.

EVOLUCION DE LAS FINANZAS PUBLICAS

( Millones de Pesos )

| 1 9 9 6 | 1 9 9 7 | Variaciones Respecto a: | ||||

| C O N C E P T O | P R E S U P U E S T O | Presupuesto Original | 1 9 9 6 | |||

| Ejercido | Original | Ejercido | Importe | % |

% Real * | |

| BALANCE PRIMARIO | 108 789.2 | 103 803.6 | 113 699.0 | 9 895.4 | 9.5 | -12.0 |

| BALANCE PRESUPUESTARIO | (810.9) | (15 890.0) | (10 116.8) | 5 773.2 | (36.3) | 950.4 |

| Ingresos Presupuestales 1/ | 580 722.0 | 694 900.6 | 737 180.9 | 42 280.3 | 6.1 | 6.9 |

| Gobierno Federal | 392 566.0 | 471 752.2 | 508 743.8 | 36 991.6 | 7.8 | 9.1 |

| Organismos y Empresas | 188 156.0 | 223 148.4 | 228 437.1 | 5 288.7 | 2.4 | 2.2 |

| Gasto Neto Presupuestal Pagado | 581 532.9 | 710 790.6 | 747 297.7 | 36 507.1 | 5.1 | 8.2 |

| - Gasto Pagado en TrÃmite | ||||||

| - Adefas Pagadas | 3 531.4 | 11 855.0 | 9 347.3 | (2 507.7) | (21.2) | 122.9 |

| + Adefas a Pagar | 5 888.8 | 14 999.0 | 8 518.2 | (6 480.8) | (43.29 | 21.8 |

| Gasto Neto Devengado 1/ | 583 890.3 | 713 934.6 | 746 468.6 | 32 534.0 | 4.6 | 7.6 |

| Gasto Programable | 403 449.5 | 506 692.8 | 528 123.9 | 21 431.1 | 4.2 | 10.2 |

| Gasto no Programable | 180 440.8 | 207 241.8 | 218 344.7 | 11 102.9 | 5.4 | 1.9 |

* Deflactado con el Úndice de precios implÚcito del

producto interno bruto.

1/ En ejercido 1996 y 1997 excluye 12 272.4 y 11 234.8 millones de pesos

respectivamente,

por concepto de intereses compensados.

FUENTE: Poderes Legislativo y Judicial, Organos Autµnomos, Dependencias del Gobierno

Federal y Entidades

del Sector Paraestatal de Control Presupuestal Directo.

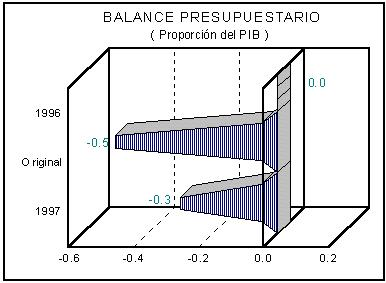

Acorde con la estrategia trazada, en 1997 el balance presupuestal arrojµ un saldo

deficitario, mismo que medido en tÕrminos del producto interno bruto alcanzµ un nivel de

0.3 por ciento. De excluir en este resultado el costo fiscal asociado con los programas de

apoyo financiero y con la reforma a la seguridad social se obtendrÚa un superÃvit de 1.5

por ciento. Ello indica que el balance deficitario obedeciµ, en la prÃctica, a una forma

de prepago de algunas obligaciones del propio sector pºblico. De esta manera se constata

que se puede impulsar la reactivaciµn econµmica y el reparto equivativo de sus

beneficios, sin afectar la solidez de las finanzas pºblicas.

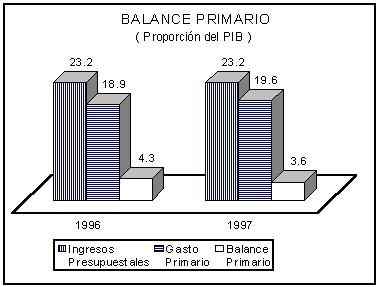

Por su parte, el balance primario del sector pºblico presupuestario -balance

presupuestario menos el costo financiero de la deuda y de los programas de apoyo

financiero- se ubicµ en un nivel equivalente a 3.6 por ciento del producto, menor en 0.7

puntos porcentuales al de un aþo antes. Conviene resaltar que el efecto de esta

reducciµn sobre el balance presupuestario se compensµ con la disminuciµn observada en

el costo financiero de la deuda, derivado de las mejores condiciones de contrataciµn en

tÕrminos de costo y plazo.

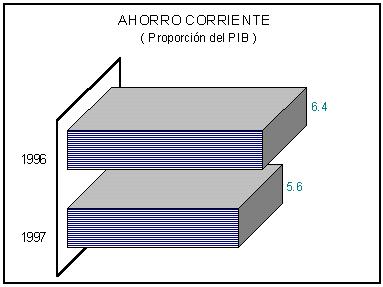

El manejo disciplinado de los recursos pºblicos permitiµ que el ahorro corriente del sector pºblico alcanzara un nivel de 5.6 por ciento del producto.

Este resultado es compatible con los objetivos del PRONAFIDE, orientados a incrementar el ahorro interno e impulsar la inversiµn productiva.

El desempeþo de los ingresos del sector pºblico presupuestario continuµ siendo un factor clave en los resultados de las cuentas fiscales. Su nivel mejorµ las expectativas, al rebasar en 6.1 por ciento lo estimado en la Ley de Ingresos y en 6.9 por ciento real lo reportado el ejercicio precedente. De esta manera, su participaciµn relativa en el producto interno bruto se ubicµ en 23.2 por ciento, mayor en 0.8 puntos porcentuales a la meta e igual al de un aþo antes. Ello se asocia en gran medida con el comportamiento de la recaudaciµn tributaria, que superµ en 10.6 por ciento la previsiµn original y en 16.5 por ciento real lo reportado en 1996. El coeficiente de estos gravÃmenes con respecto al producto, pasµ de 9.0 a 9.8 por ciento, en igual lapso. La recuperaciµn de la actividad econµmica y las medidas adoptadas para mejorar el cumplimiento de las obligaciones fiscales y elevar la eficiencia de la administraciµn y fiscalizaciµn tributaria, dan cuenta del comportamiento observado.

Los ingresos no tributarios prÃcticamente mantuvieron su nivel real respecto a 1996, al mostrar un ligero decremento de 0.9 por ciento; no obstante, con relaciµn a lo programado fueron superiores en 3.7 por ciento. La variaciµn anual se explica por la combinaciµn de un menor precio de exportaciµn de la mezcla mexicana de petrµleo, que pasµ de 18.94 a 16.46 dµlares por barril entre 1996 y 1997, y el crecimiento de los ingresos extraordinarios derivados de la desincorporaciµn de empresas pºblicas. La diferencia con lo proyectado se atribuye a la mayor cotizaciµn del crudo de exportaciµn, respecto a la estimaciµn original.

Por su parte, los ingresos reportados por los organismos y empresas distintos de PEMEX mostraron un significativo dinamismo, al rebasar en 11.2 por ciento lo estimado y registrar un incremento anual de 5.2 por ciento a precios constantes. Lo anterior estuvo determinado por los mayores niveles de operaciµn de CFE, ASA, CAPUFE, LOTENAL y el aumento en las cuotas percibidas por el ISSSTE.

La favorable evoluciµn de los ingresos permitiµ ampliar los mÃrgenes de maniobra para incrementar el presupuesto destinado al desarrollo social y a la inversiµn pºblica. El gasto neto registrµ un nivel superior a la previsiµn original en 4.6 por ciento y a la cifra observada un aþo antes en 7.6 por ciento real. Su nivel en el tamaþo de la economÚa se situµ en 23.5 por ciento, que se compara con 23.3 y 23.1 por ciento de 1996 y de la meta, respectivamente.

Las erogaciones programables, a travÕs de las cuales se atienden las prioridades del desarrollo nacional, registraron un crecimiento anual de 10.2 por ciento a precios constantes y superaron en 4.2 por ciento el presupuesto original. Su participaciµn relativa en el producto se ubicµ en 16.6 por ciento, mayor a la de un aþo antes y a la estimaciµn original en 0.5 y 0.2 puntos porcentuales, en cada caso. Cabe destacar que del gasto programable sectorial, 52.6 por ciento se destinµ a elevar el bienestar de la poblaciµn, en especial de los grupos mÃs vulnerables, fortaleciendo con ello la orientaciµn social del presupuesto.

En cuanto a sus componentes se distingue el gasto corriente que absorbiµ 78.8 por ciento; esto es, 2.2 puntos porcentuales mÃs que en 1996. Ello implicµ rebasar lo ejercido el aþo anterior en 13.4 por ciento real y lo programado en 3.3 por ciento. Lo anterior se explica por la importancia conferida a la ampliaciµn y mejoramiento de los servicios bÃsicos, el costo de las reformas efectuadas al sistema de seguridad social y las necesidades derivadas del proceso de privatizaciµn de FERRONALES.

Conforme al objetivo de promover el crecimiento econµmico y fortalecer la infraestructura productiva, la inversiµn pºblica presupuestaria -inversiµn fÚsica directa mÃs las aportaciones de capital a las entidades de control presupuestal indirecto- presentµ un crecimiento anual de 11.6 por ciento real y de 3.1 con relaciµn a lo previsto. Con estos recursos se apoyaron bÃsicamente los proyectos desarrollados en los sectores EnergÕtico, Comunicaciones y Transportes, Desarrollo Social y Desarrollo Agropecuario, mismos que absorbieron 90.7 por ciento del total. Para dar un mayor impulso a la inversiµn pºblica se alentµ la participaciµn del capital privado bajo un nuevo esquema de financiamiento, denominado PIDIREGAS, los cuales se concentraron en los sectores EnergÕtico y Comunicaciones y Transportes.

El gasto no programable fue superior a la meta en 5.4 por ciento y respecto a un aþo antes en 1.9 por ciento real. En el primer caso la variaciµn se debiµ principalmente al aumento de los recursos destinados a los programas de alivio a deudores y de saneamiento financiero; mientras que el dinamismo anual se asocia con las participaciones a entidades federativas y municipios, mismas que aumentaron a una tasa anual de 12.3 por ciento a precios constantes. En contraste, el renglµn de intereses, comisiones y gastos de la deuda fue inferior a la previsiµn original en 22.8 por ciento y a lo observado en 1996 en 20.6 por ciento real. De esta forma, su nivel en el tamaþo de la economÚa disminuyµ en 1.0 punto porcentual con relaciµn al ejercicio previo, al ubicarse en 2.6 por ciento. La contracciµn anual se atribuye, al menos, a tres factores: la efectividad de la polÚtica orientada a reducir el costo y mejorar el perfil de vencimientos de los pasivos pºblicos; la reducciµn de las tasas de interÕs internas, dada la menor inflaciµn y la estabilidad de los mercados financieros; y un nivel inferior de las tasas externas. La diferencia con lo estimado se relaciona con un nivel de inflaciµn, tipo de cambio y tasa de interÕs distintos a los parÃmetros contemplados en la elaboraciµn del presupuesto original.

Sin duda, el camino recorrido en estos aþos para retomar la senda del crecimiento ha requerido del trabajo y empeþo de todos. Gracias a ello, los resultados en materia econµmica han sido satisfactorios. Sin embargo, se reconoce que los salarios de los trabajadores y los ingresos de las familias no han recuperado los niveles que se tenÚan antes de la emergencia econµmica, por lo cual se considera indispensable redoblar esfuerzos y mantener el rumbo, a fin de cumplir plenamente con el objetivo ºltimo de la polÚtica econµmica: elevar en forma permanente la calidad de vida de los mexicanos.